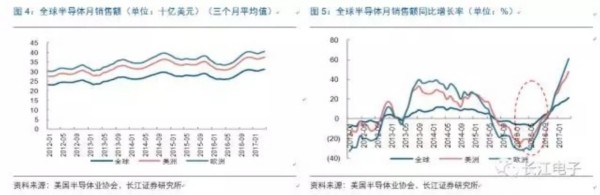

由于个人电脑市场长期呈现停滞状态,而扮演了数年半导体产业发展引擎的智能手机也呈现销售增长趋缓,致使2014和2015年全球半导体市场出现继金融危机后的又一次连续两年衰退。但是至2016年中旬,全球半导体行业迎来上升拐点,市场销售额稳步提升。2017年第一季度全球半导体销售额为926亿美元,当季同比增长18.10%。尽管从2017年1月份开始半导体月销售额在美洲、欧洲等全球范围内出现小幅度下降,2017年4月便再次逐步回暖。全球半导体月销售额同比增长率从2016年中旬开始快速上升。

移动智能终端产品产量持续增长推动DRAM(内存)和NAND(闪存)等存储芯片平均价格在过去一年快速攀升。其中,2016年第一季度DRAM的平均出货价为2.63美元,2017年第一季度上涨到3.82美元,同比增长45%。同时期NAND的平均出货价从2.79跳涨至3.79美元,同比增长40%。存储芯片价格不断上涨的根本原因在于产能不足,出货量难以赶超需求的增长速度。存储芯片价格快速上涨提高了SK海力士等公司业绩,去年即使三星电子由于Note7手机爆炸饱受负面新闻的困扰,但其凭借在内存芯片市场占据的高市场份额同样实现业绩的高速增长。

存储芯片:垄断程度高,供应链吃紧致价格上涨

存储芯片中比较常见的是NANDFlash和DRAM。其中NAND作为一种非易失性闪存技术,主要应用于电脑固态硬盘以及手机16G/32G/64G的闪存。全球知名半导体市场调研机构DRAMeXchange报告显示,2015年第四季度三星占据NAND市场最大份额,约33.6%,成为世界范围内规模最大的NAND供应商。三星、东芝、闪迪、镁光、SK海力士等国外巨头合计占据80%以上的市场份额。DRAM是动态随机存取存储器,电脑上4G/8G/16G内存采用的就是DRAM,这种产品的功能只能将数据保持很短时间,关机后会丢失。目前DRAM市场同样是三星、SK海力士、镁光这几家电子大厂占据主要市场份额。

从2016年第四季度数据可以看出,DRAM市场中三星、SK海力士与镁光所占份额远高于台系厂商,总和超过90%,垄断程度很高。虽然三星和镁光将DRAM的制程升级到10+nm,但是三星的18nmDRAM和镁光的17nmDRAM都出现了质量问题。结果导致三星由于18nm瑕疵问题召回达10万条DRAM模组,PC整机厂的不良率攀升。三星和镁光作为DRAM的主要供应商,其产品存在瑕疵加剧了供应链吃紧情况,因此内存条价格继续上涨的趋势已经成定局。

大陆发力:集成电路投资活跃度高芯片自给率逐步提高

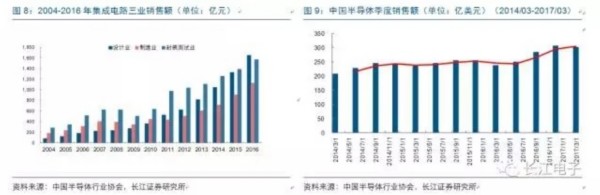

当前我国集成电路领域投资力度强,芯片国有化率正在逐步提高。我国集成电路产业正呈现出快速发展态势,迎来密集投资期。从2016年第三季度开始我国半导体产品销售额出现明显增长,虽然该指标2017年第一季度与年初相比有小幅度回落,但仍明显高于2014年至2016年上半年的季度销售额,总体而言我国半导体行业销售额与全球半导体产业发展趋势相同。

集成电路是半导体产业中的核心技术,可以分为三个子产业,分别为设计、制造与封测。由图8可以看出从2010年起三个子产业销售额年增长率均呈现不断攀升的趋势,其中设计业销售额年增长率除2016年外均领先于其他两个产业,并且绝对额在2016年首次超过封测业成为最大部分,这种销售额结构的变化传达出我国集成电路产业良性发展的讯号。2016年中国集成电路产业销售额达到4335.5亿元,其中制造业销售额达到1126.9亿元,同比增长25%,是近5年来年增长速度首次超过设计业,这与设计业订单增长、制造业产能持续满载有关,更与数千亿元资金向制造领域投入的带动相关。

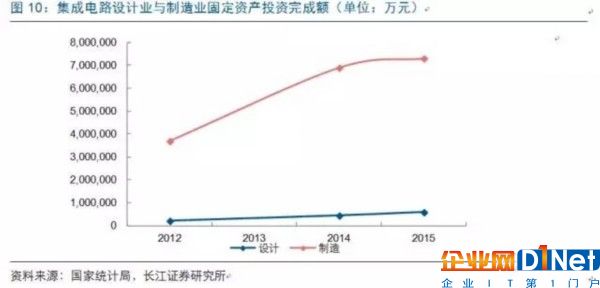

2014年10月份,国家集成电路产业投资基金正式设立,首期募资规模1387.2亿人民币。截至2016年底,国家集成电路投资基金已进行了多达40笔投资,承诺投资额也已接近700亿元,已投项目带动的社会融资超过1500亿元。我国集成电路产业当前发展态势良好,但在规模扩大的同时,其覆盖领域仍然有限。推动国内集成电路产业自主创新发展,仍需要市场、行业优势企业以及政府主管部门的共同努力。

12英寸晶圆厂遍地开花,培育半导体崛起力量

近年来,半导体产品需求持续增长及政策扶持吸引很多内资与外资企业在中国大陆投资建立以12寸晶圆为主的晶圆厂,可谓是遍地开花的态势。其中具有代表性的内资企业包括中国内地规模最大的集成电路代工企业中芯国际及华力微电子等。中芯国际在拿到大基金投资后扩建工厂,在北京和上海两地新建三条12英寸生产线。华力微电子也紧随其后,开建12英寸生产线,并计划在2020年前后掌握14nm制造工艺。台积电、三星、Intel等半导体龙头企业也分别将投资目光聚焦到大陆。其中台积电已经在南京以195亿元建12英寸晶圆厂。三星、Intel和SK海力士分别在西安、大连和无锡建设12英寸晶圆生产产线,主要用于生产存储器产品。

在终端产品推动下,半导体领域销售数据逐步向好,各大全球企业也动作频频,行业催化剂充足。再加上,半导体板块前期超跌较多,下半年各环节层层发力,业绩有望逐步改善,值得重点关注。

京公网安备 11010502049343号

京公网安备 11010502049343号