如果你只能卖元器件,分分秒秒都可以被人替代!

如果你一专多能,你也分分秒秒可以替换原厂,当然,这句话只能偷偷说!

市值变化

2017年12月8日,安富利总市值47.32亿美元。从2013年开始,股价持续攀升,2014年,安富利市值进入快速攀升状态。2016年底达到最高峰。2017年开始高台跳水,进入低谷。

2017年12月8日,艾睿电子总市值68.18亿美元。从2013年开始,艾睿电子稳步增长,除去2016年股价有一个短暂的回调之外,2017年股价快速突破,达到历史巅峰。

业务数据

说明:由于安富利的财年是跨年度的,所以和艾睿的数据比较,有6个月的错位时间,也就是说,安富利的数据要跨6个月,而艾睿的数据是整年度的。有意思的是,这个比较也很有针对性,能看出很多问题来。

从业务数据来看,安富利最近3年比较疲软,营收,毛利和净利润都在下滑,而艾睿的这3项指标保持了稳步增长。

这个回合,艾睿完胜!安富利交出电子元器件分销龙头地位,艾睿熬了近100年后终于登顶,这些变化其实大都是从2017年开始的。

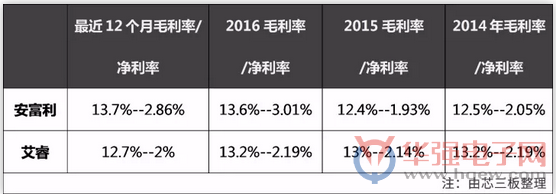

看不到的关键变化

从另外一个指标来看,安富利的毛利率和净利率却是在稳步增长,而艾睿电子的毛利率和净利率却在呈现轻微下滑。这一回合,安富利完胜!

安富利的价值观也许已经从规模考核转变为价值利润考核,其销售成本从242亿美元逐渐降低到150亿美元;而艾睿为了超越安富利,在营收和产品线上,成本从185亿美元上升到207亿美元。

分销商的未来靠规模取胜还是靠价值取胜?安富利和艾睿电子的100年斗争史,说明城头变幻大王旗,也许竞争才刚刚进入交替领先模式。要不各领风骚三五年?咱们等着看吧!

代理主要厂商大产品线比较

安富利和艾睿电子,从产品线来看,各自有侧重点。安富利是Xilinx最大的代理商,艾睿是Altera最大的代理商。另外,安富利公众号纠正了我上篇文章的错误,安富利是Marvell和Qorvo全球合作伙伴。同样,ADI和Cypress也是艾睿全球合作伙伴。

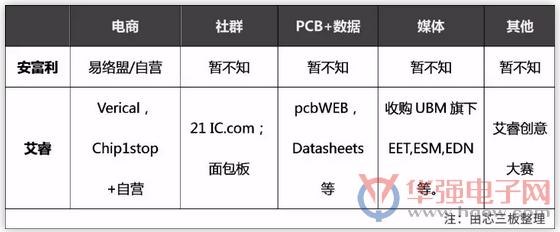

战略布局

从上图可以看出,艾睿在布局产业生态圈,从社群,媒体,电商,PCB+大数据服务等,都全面介入。反观安富利,在这方面陷入了停滞和观望态度。而大联大和其他代理商,基本上没有财力做到这一点。

艾睿的未来,更像一头跨界怪兽,通过产业链合围,实现赢家通吃;而安富利有点返璞归真的感觉,这方面的尝试和突破,有待提升。

分销商的价值

半导体产业在增量市场下,原厂愿意让利给代理商;毕竟抢夺地盘,占领山头更重要;这时候,重赏之下的分销商获利颇丰,也愿意付出,和原厂的关系水乳交融。

半导体产业在存量市场下,原厂就不愿意同样让利给代理商了;毕竟地盘和山头已经瓜分完毕,分销商的作用和价值固化。渠道为王,议价权和生杀大权掌握在原厂手里。这时候,如果分销商还是一成不变,那么受伤的一定会是自己。

在存量市场里,半导体原厂并购案频发,原厂所面临的挑战不仅来自于越来越短的产品开发周期以及交货期要求,还要应对日趋激烈行业竞争以及变化起伏的市场需求。为此,寻找可靠的战略合作伙伴,不断优化渠道管理,完善生态系统则成为半导体原厂得以持续生存发展的关键。

那么,问题来了,分销商的价值创新点在哪里呢?

价值再创新

长期以来,分销商通用的价值是,宣传原厂品牌和产品技术,开发新客户,DI和DW,物流,放账,设计协同服务等。实际上,当下的分销商由于竞争加剧,人力资源成本高涨,不断在弱化自己的IDH职能,弱化自己的产品再创新功能,削减技术创新的核心竞争力,使得自己一步步走向了不归路。

目前来看,分销商更应该两条腿走路。技术服务能力强的团队,要加大和持续这方面的投入。睿能科技,周立功,利尔达,北高智,世强等,都是这方面成功的典范。同时,分销商可以在跨界方案商的路上走得更远一些,比如涉及到方案集成,设计,研发生产等。在客户端的话语越强越广越深,在原厂渠道端的诉求越弱,自己才能成为元器件供应链条上不可或缺的一员。

另外,艾睿的做法值得借鉴,艾睿和原厂的关系为什么那么水乳交融?原因是,艾睿不仅可以帮原厂卖产品,还可以帮原厂布局产业生态链,从媒体宣传(品牌),datasheet(技术文档),IDH设计服务,样品和小批量服务,大赛布局(大学计划),电商试点等全方面配合。这是其他分销商难以匹敌的。艾睿由此成为了半导体原厂最乐意选择的全球合作伙伴。

今后,原厂更乐意扶持IDH和VAR这样小而美的分销商,如果你只能卖货,分分秒秒都可以被人替代,可以干这种活的公司一大把!

编者按

两家顶级分销公司的比对,只是想说明一下,分销商再不行动起来,再不价值再创新,原厂就要单干了!那时候,也许供应链公司就是所谓的代理商了,您说呢?

京公网安备 11010502049343号

京公网安备 11010502049343号