这几天看新闻留意到,中国又多了个新节日。11月20日,经国务院批准,自2018年起,将每年8月19日设立为“中国医师节”。

我又不得不想起几近爆发又被按住的“互联网医疗”。

医生,作为医患供应链的主要一方,是该链条的最核心、也是最重要的资源。尤其在当下信息高度耦合化的时代,互联网极度缩小了立体空间,名医与名医院成为了“看病”这一环中高度集中的供应方。

但,不管是“互联网+”的风口,还是当下大数据的“千人千面”,面向医患供应链的移动医疗始终是不愠不火,甚至在监管政策的“倒春寒”之后,有烛火将息之势,这又是为何?

万物互联,信息共享的连接价值在医疗领域遭遇滑铁卢

在乌镇召开的世界互联网大会上提出的“万物互联,信息共享”的方针在接下来的两年里被成功践行,各行各业都进行了连接价值的最大化,充分利用平台效应进行数据整合,提高社会劳动效率,缩短必要时间,进而拥抱“下一个”风口。

于其他行业,最大化的连接是基于数据的端口,进行流量的规整,从而完善行业供应链,自建护城河。然而,在医疗行业,尽管其数据库的总量可谓是其他行业的信息量的几倍,但在其他行业屡试不爽的共享机制与连接价值最大化模式在这却是真正行不通。

反观医疗领域,现今经常会出现“1+N”的模式,即最顶层的“三甲”医院可以和下方市县的医院以及社区医院、家庭诊所等实现信息的共享与互联,但是从本质上来将,这并不是真正意义上的信息互联,其可以称为顶级医院的业务延伸与辐射,很明显,这种模式悖离了最初始的信息共享模式。然而,在中国,目前的横向医疗信息共享机制存在根深蒂固的障碍。所以,尽管有“互联网+”与大数据的加持,医疗领域仍然不能诞生出一个高度透明的云数据平台、一个基于各家HIS互通的医患案例分析与处方数据库。

飞蛾扑火,医疗市场边缘化架空盈利能力,泡沫产生,市场崩盘

既然供应链上游有B,下游有C。那么,自然而然的,具备媒介属性的中介机构就会出现。

自2014年起,一些拥有着互联网背景的企业机构开始插足医疗领域,但由于人们的低频需求以及该市场属性的异于寻常行业,导致了医疗行业的社交关系与社区属性几近为0,所以整体而言,这些企业的获客成本极高。从2014年的初生到2015年的火爆,大大小小的企业趋之若鹜,依托于传统的医院不断提升估值,以期得到资本市场的青睐。

但不管是真正具备线上医疗能力的企业还是单纯地游离于灰色地带的皮包公司,他们自始至终游离在医疗市场的边缘,基本的模式与架构如出一辙。自然,在没有明确盈利能力的大前提下,市场崩盘。

截止2016年冬,根据动脉网的统计,死亡的互联网医疗已经达到了66家,这些还都是拿过融资的,而没被投资机构看上,胎死腹中的互联网医疗项目,就更是无从统计了。

从最初的热捧,到最后的资本寒冬,资本市场给互联网医疗留的时间不过两年,事实证明,90%的以“互联网+医疗”为噱头的企业都被腰斩。

蓝海犹存,资本寒冬来袭,“微胖”的移动医疗清场

那么,到底互联网医疗是行还是不行?这个市场是不是还没开始就已经红透了呢?

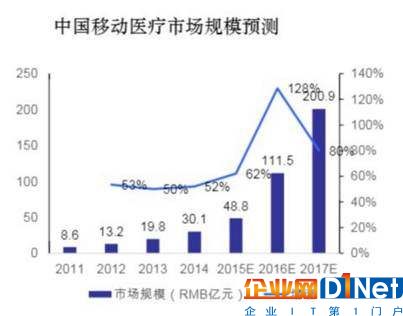

其实不然,数据显示,我国移动医疗市场未来将保持高速发展,至2017年市场规模有望达200亿元,未来三年年复合增长率超过80%。而且,从就医方式来看,在传统的线下医院,真正需要“视、触、叩、听”的面诊着实不多,国家卫生计生委发布的数据显示,现在的中国一年有70多亿人次的门诊量,其中将近60%是复诊。而医学界的分析认为2/3以上的的复诊是可以通过在线完成的。

从这里来看的话,移动医疗市场仍然是一片蓝海,虽没有3C那么大的体量,但架不住这个行业玩家少,门槛高,空间大。

事实上,15年乱象丛生的移动医疗市场正如当年的互金行业,有了国家大方向的包容与鼓励,玩家就开始了不计成本的入场。只是不同于当年P2P与信托的惨状,这次,市场多了双监管的手。

卫计委5月发布的《征求意见稿》的对移动医疗进行了明显的界定,“就是利用互联网技术,为患者和公众提供疾病诊断、治疗方案、处方等服务的行为。”

即圈定了互联网医疗的可行边界:要么是医疗机构间的远程医疗服务;要么基层医疗机构的慢性病签约服务。而且明确规定,医疗机构不得对首诊患者进行互联网诊疗活动。

对于开展互联网诊疗的机构和医生,其准入门槛,也参照传统医疗机构的管理办法,必须是拿到《医疗机构执业许可证》的机构,以及拿到从业资格的医生。而对于没有线下实体医院的纯线上机构,要求注销重新注册。

整体来看,监管政策一出,必定会延缓移动医疗的市场推进率,不论是对移动医疗参与者的要求,还是对于参与者对于市场准入原则,抑或是受众参与的规则,这些对于那些借壳传统医疗结构的纯互联网背景的企业来说,无异于一场资本寒冬,也更是一次行业的大洗牌。

但本质来看,这个监管政策,还真的是立的好。毕竟,有时候,走得慢了才能发现一些问题,特别是对于医疗这种游走在生命边缘的行业。整体而言,目前剩下的场内人都是正经企业,拥有自己的线下实体医院。例如,春雨医生,其在15年之初便布局线下,虽“春雨诊所”计划实施未果,但线上线下资源已经整合成功;老牌互联网医疗企业“好大夫在线”,它已在互联网医疗领域坚守10年,拥有最完整的医院医生与疾病对接的资料库,以及数量最大的医患互动点评案例库;以及以挂号咨询业务起家的微医集团,背靠腾讯,早已经完成自身生态的建设。

拒绝稀释核心价值,解决原始痛点才是唯一的出口

但有一点,还是不得不提,尽管目前的场上玩家都背靠一定的资本方,但在移动医疗方向的基本盈利模式仍是个未知数。

原因就在于,除却基本的公立医院,名院与名医的资源有限,无法基于相同的模式创造更高的价值。医院与医生是这个卖方市场最核心的资源,也正是因为如此,各个手机在线问诊模式的app入口都选在了医生端。但就目前而言,前有医院的科研项目,后有线下的医院的手术操刀,更有不断的讲座问答。医生价值就摆在这,过多的稀释不会产生任何附加价值。

说白了,这不是一个渠道为王的行业,更不是一个靠渠道就能获利的行业。

因此,在我看来,从最根本的需求出发,解决原始的痛点才是互联网医疗目前真正的进击之路。无疑,作为供应链最核心的资源,医生和医院的痛点很明显是最根本的需求,从这个入口切入,无疑会事半功倍,以下是我的一些看法。

1. 建立严格的分级诊疗

目前的最好的医疗资源仍然是集中在大城市,这就导致了医疗资源的分配极其不合理。建立严格的分级诊疗,即小病去社区医院、家庭诊所,大病去区域较大医院,疑难杂症等才交付给“协和”等大型医院。真正释放那20%医生的重担,实现资源的最大化利用。

2. 赋能尾部医疗,拒绝虹吸效应

目前分级诊疗是医改的重要一步。但若是落实到最根本的层面,必须是顶级医院对市县级医院、社区医院以及家庭诊所等进行全方位的赋能,即从资源、医疗设配以及人员安置等方面进行尾部力量的平均分配,进而购买用户对基层医疗机构的信任成本。

3. 云端互联,HIS全面连接,信息共享

对于“三甲”级医院而言,真正的横向连接是迈向改变的最重要的一步,连接各家HIS于同一平台,真正利用平台效应去进行分级诊疗的落实与推进,通过医患关系数据以及供需链的审查重新规范行业基本运作方式,打造一个透明、公开、一体的智能化云平台。

但,这件事,说起来容易,做起来难。

毕竟,这是基本模式的颠覆,不只是改变那么简单。

京公网安备 11010502049343号

京公网安备 11010502049343号