运营商物联网增长速度很快,但好像还不够快

几乎所有主流运营商都大喊口号说物联网是其战略性业务,但持续公开发布物联网数据的运营商并不多。只有个位数运营商会公布其物联网领域的营收情况,只有10多家运营商会公开其物联网连接数,这方面好像总是“犹抱琵琶半遮面”。发布数据时,企业往往有选择性的公布。引用知名研究机构Analysys Mason分析师的话:

所有运营商在提供物联网数据时喜欢“报喜不报忧”,尽量用一些积极的度量方式,物联网业务有一定增速,但并没有出现爆发式增长,物联网依旧是运营商业务中很小的一部分,如果增速不快的话,对于运营商来说并不是好事。

全球物联网连接数增长很快,但ARPC值不断下滑

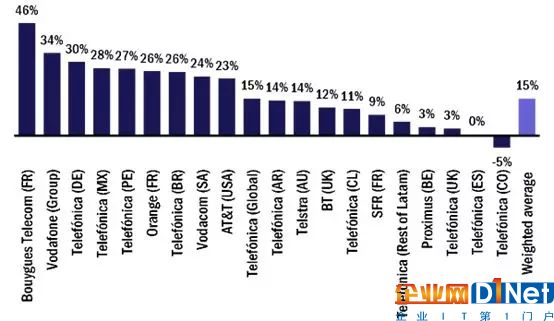

全球十多家运营商发布了其物联网连接数的数据,根据Analysys Mason统计,这些企业的连接数平均增速为15%。有数据的企业中,9家企业连接增速超过20%,其中不乏在高基数的情况下实现高增速,如2016年沃达丰物联网连接数已接近5000万,但2017年仍实现34%的增速。当然,这些数字样本数量也不足,不能代表运营商普遍的水平,有些企业的高增速可能由于基数较小,如法国Bouygues电信,虽然实现46%的高速增长,但其基数本身远小于Orange等竞争对手。不过,这些数字在国内运营商面前就显得有些逊色了,根据公开数据,中国移动在2016和2017年物联网连接数增速分别超过70%和120%,从连接数增速来看与全球其他运营商拉开了差距。

海外运营商物联网连接增速(来源:AnalysysMason)

当然,也有大量运营商物联网连接数增速缓慢,如西班牙电信在多个国家的网络中连接数增速不足3%甚至负增长。在连接数增速和收入增速不同步情况下(收入增速一般低于连接数增速),这些运营商的物联网业务很难担负起企业转型的重任。

和手机用户ARPU值不断下滑类似,对于大部分运营商来说,每一连接获得的收入也面临着下滑的趋势。笔者在上一篇文章《物联网企业都躲不开的“剪刀差魔咒”!》中提出,由于剪刀差的存在,物联网企业面临业务量增速和收入增速不断扩大化的剪刀差,表现在运营商业务中就是平均每连接收入(Average Revenue per Connection , ARPC)的下滑。可以看出,沃达丰和澳洲电讯的连接增速远快于收入增速,ARPC不可避免下滑,总体来说这一下滑速度大概为每年5%-10%,这似乎也意味着运营商在物联网业务中还是摆脱不了价格竞争的态势。

以目前收入增速,何时能够承担起“新增长动力”重任?

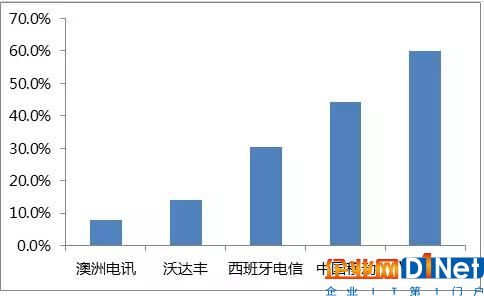

整理已经发布的数字,我们可以从中总结出一些信息。在已经公布2017年物联网营收数字的运营商中,增速最慢的是澳洲电讯(Telstra),其物联网收入同比增长7.9%;增速最快的是西班牙电信(Telefónica),其物联网收入同比增长30.4%。而沃达丰物联网业务2017财年收入达到7.47亿欧元,同比增长14%。美国最大运营商Verizon在过去的一年多时间中进行了多项并购,使得其物联网收入增速大大提升,虽然没有公开收入数字,分析师预测其第四季度增速可能达到60%,但这并不是一个长期增长的数字。中国移动的数据在全球运营商中也比较显眼,2017年其营收同比增速为44.4%。同期英特尔物联网事业部增速为20.1%,由于样本量非常有限,没法有效比较运营商和英特尔物联网平均增速,但可以预计运营商物联网业务增长在行业中并不算特别突出。

主要运营商物联网营收增速来源:公司财报、Analysys Mason,物联网智库制图)

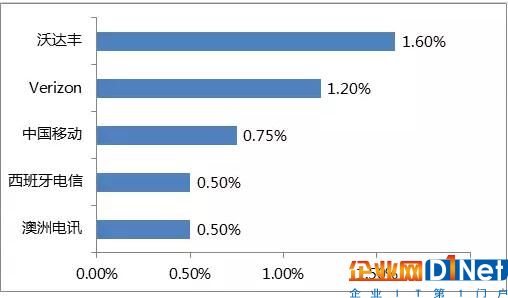

物联网被公认为是运营商新的增长动力,部分原因在于运营商物联网业务增速远高于其传统通信业务的增速。而且,从绝对数字来看,Verizon物联网收入已超过10亿美元,沃达丰、中国移动物联网收入在短期内也能达到10亿美元规模。不过,如果把物联网收入和各自企业总营收做个比较,虽然总体收入增速不快,但物联网业务只占其总收入中微不足道的极少部分。从下图可以看出,物联网营收占企业总收入比例最高的沃达丰只有1.6%,其他几家运营商更少,若按现有14%的营收增速,则直到2026年这部分收入占总收入的比例仍不足5%。如此情况,谈何成为运营商未来“新增长动力”?

运营商物联网占总收入比例(来源:公司财报、Analysys Mason,物联网智库制图)

“新增长动力”来自哪里?

以上信息虽然不代表运营商的全部,但在一定程度上反映了运营商这一领域的困境,未来需要爆发式增长,尤其是收入爆发式增长,才能承担起业界公认的“新增长动力”角色。

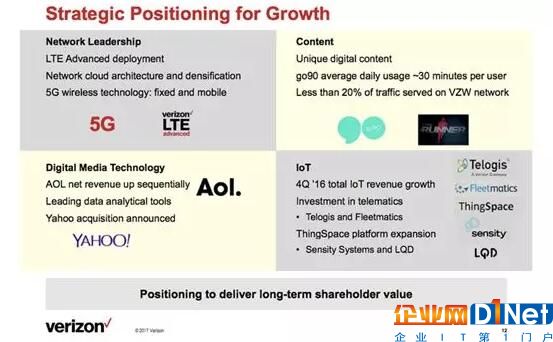

这些爆发式增长中,并购可能是目前能看到的一种方式,其中典型的代表是Verizon,在过去的两年中Verizon收购了Telogis和Fleetmatics两家车联网公司,在智慧城市领域收购了Sensity和LQD两家公司,形成其单季度实现60%以上增速的源泉。正如Verizon收购美国在线(AOL)和雅虎,为了拓展其数字媒体版图一样,并购各类物联网公司也是其驱动“新增长动力”的一种方式。

来源:Verizon

另外,不少运营商负责人提出,物联网可能会作为一个入口,超出其直接收益,为增加现有业务的价值提供机会。对于很多行业用户来说,当其需要物联网方案时,也会需要其他连接以及传统的移动通信方案,一个有吸引力的物联网业务可能成为运营商更广阔的政企客户业务的“敲门砖”。中国移动董事长尚冰曾提出过:物联网本身收入不高,但对其他业务带动作用明显。

在很多场合中,全球通信业高管和专家纷纷提出,运营商物联网商业模式需要重大转变,从简单的提供连接通道,向着提供端到端服务和平台服务转型。从已公开数据来看,这种转型的效果还不明显,这是全球所有运营商都面临的困境。目前,连接仍然是其物联网收入的重头戏,或许当端到端方案、平台和综合性服务成为物联网收入的主要部分,连接仅仅是入口时,再提物联网是运营商“新增长动力”才是合时宜的。

京公网安备 11010502049343号

京公网安备 11010502049343号