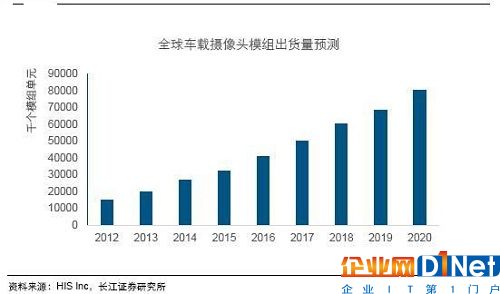

根据IHS调查显示,车载摄像头全球出货量将从2014年2800万枚增长至2020年的8270万枚,6年复合增长率19.8%,并且随着2020年之后完全自动驾驶时代的来临,车载摄像头市场将几何增长。

一、单车多摄像头,带来数倍市场空间

车载摄像头应用广和成本低的特性,将成为未来汽车智能化中使用最多的传感器。行业相关政策也同时驱动着车载摄像头的发展。美国国家公路交通安全局要求 2018年5月1日以后生产的所有轻型车辆必须安装倒车后视摄像头。多家咨询机构都对未来全球车载摄像头的市场需求做了测算。HIS测算车载摄像头全球出货量将从2014年2800万枚增长至2020年的8270万枚。StrategyAnalytic预测2020年车载摄像头需求量将突破1.1亿颗,平均每辆车装配1颗以上。

车载摄像头市场预测(下图)

2015 年上半年我国车载摄像头需求量为648万颗,全年约为1300万颗。未来5年随着自主品牌汽车在智能驾驶上发力以及环视功能的逐渐渗透,我国摄像头的市场需求将快速升温。根据整车厂在ADAS的推进进度,我们预计2017、2018年的增速最为明显。我们对国内的摄像头需求进行了简单测算。假设:1)2015-2020年我国的乘用车复合增速为4%,到2020年乘用车全年销量约为2490万辆。2)2020年,前向摄像头(1颗)渗透率接近 30%;环视摄像头(4颗)摄像头渗透率为16%;后视摄像头(1颗)渗透率为50%;内置摄像头(1颗)为3%。基于以上假设,我们推算2020年的国内的摄像头需求量约为3600万个,未来五年复合增速为30%。按照车载摄像头价值约为30美金,全球市场规模2020年规模约为200亿人民币,国内约为60亿人民币。

汽车后装市场也是车载摄像头不可忽视的一片巨大市场,我们仅考虑未来新车ADAS功能的后装需求,主要可以分为行车记录仪、后视倒车摄像头、环视摄像头。 1)行车记录仪2015年出货量约为1000万套,2016年预测将达到1700万套。随着新车增加行车记录仪功能以及保有量的提升,行车记录仪市场增速将会放缓,我们保守估计未来每年行车记录仪的市场需求每年平均将超过1500万套;2)未来新车的后视倒车摄像头的渗透率将约为50%,后视摄像头的实用性一直是后装市场的热门,我们假设每年新车中有20%需要后装摄像头,每年的需求平均将约为400万颗;3)环视系统已经逐渐成为新的后装市场宠儿。我们假设未来的新车3%有环视后装要求,后装环视系统将需求每年平均为250万颗;综上,后装市场对于车载摄像头的整体需求每年约为2150万颗摄像头,后装市场摄像头的价值稍低,平均约为80元左右,市场规模为17.2亿元。

二、车载摄像头,手机摄像头厂商的下一个蓝海

电子行业的特点是需要新的产品打开下一个增长周期,智能汽车将是摄像头新的强劲增长点。智能手机机的兴起带来手机摄像头的蓬勃发展,然而目前国内和全球的智能手机增速均开始放缓,预计未来全球手机摄像头的复合增速将在4%左右。车载摄像头产业却刚刚进入自己的成长期,并且有着自身明显的优势。1)2014年车载摄像头市场约为56亿人民币,手机摄像头市场约为500亿人民币,到2020年手机摄像头市场约为640亿人民币,车载摄像头市场为200亿,约为手机摄像头市场的三分之一;2)本身的单价摄像头单价在30美元以上,而目前手机摄像头的单价只有4-8美元;3)因为对于安全和工艺的高要求,汽车电子行业的毛利率长期维持30%以上,高于消费电子;4)车厂对品质的要求更为苛刻,认证后不易轻易更换供应商,集中度将更加提高。

手机摄像头龙头正在大力加汽车业务

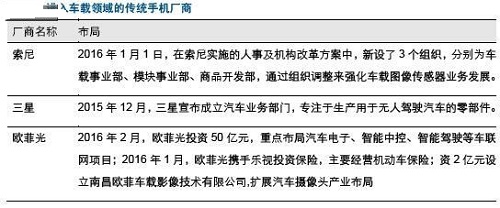

鉴于目前车载摄像头趋势越发明显,手机摄像头龙头企业也纷纷行动。欧菲光斥资50亿布局智能驾驶,由手机摄像头挺进车载摄像头,并布局:2016年初,索尼实施的人事及机构改革方案。在机构改革方案,将新设车载事业部、模块事业部、商品开发部。此举目的是强化图像传感器业务;大立光也增加了对车载镜头的研发力度。

车载摄像头要求壁垒较高,大厂更具优势

工艺要求级别不同:车载摄像头是比工业级别要求更高的车载安全级别,尤其是对与前置ADAS的镜头安全等级要求更高。1)温度要求:车载摄像头温度范围在-40度-80度。2)防磁抗震:汽车启动时会产生极高的电磁脉冲,车载摄像头必须具备极高的防磁抗震的可靠性。3)较长的寿命:车载摄像头的寿命至少要在8-10年以上才能满足要求。

功能要求差异:车载摄像头要在复杂的运动路况环境下都都能保证采集到稳定的数据。1)高动态:在较暗环境以及明暗差异较大下仍能实现识别,要求摄像头CMOS具有高动态的特性。2)中低像素:为降低芯片处理的负担,摄像头的像素并不需要非常高。30万-120万像素已经能满足要求。3)角度要求:对于环视和后视,一般采用135度以上的广角镜头,前置摄像头对视距要求更大,一般采用55度的范围。

认证要求高:汽车行业把安全放在第一位,倾向于使用有口碑成熟的零部件厂商,进入车厂体系需要较长的认证周期。1)尽管摄像头模组作为2级、3级供应商供应,品质上要求仍然严苛,前置摄像头车厂普遍仍采用大厂摄像头。2)进入供应体系将自然形成壁垒,车厂选择供应商后不会轻易更换,一旦得到认可将形成较强的壁垒。

综合以上,我们认为车载摄像头模组制造的要求较高。整车厂更加信任具有规模和较强制造能力的摄像头大厂。这让有实力的摄像头制造企业更容易赢得目前的车载摄像头市场。

三、车载摄像模组、CMOS等产业链环节将极大受益

车载摄像头的快速成长将带动产业链中其他环节的直接受益,摄像头主要组成部分是镜头、CMOS传感器、模组组装及其他部件。2014年摄像头整体的市场规模约为201亿美元,其中模组约为77亿元,CMOS约为72.5亿元,分别占了摄像头产业价值的30%。

车载镜头模组实物图(左下图)/车载镜头模组参与企业(右下图)

镜头厂商:镜头作为车载摄像头的核心原件,其品质由焦距、视场角、光圈、畸变、相对照度、分辨率等指标进行衡量。根据全球知名的调研机构TSR发布的调查报告显示,在全球镜头厂商的出货中,位列第一是仍然是大立光学,2014年出货902196KPS,占比31.5%,2015年出货1102376KPS,占比34.5%,排名第二的舜宇光学占比9.4%。而在车载摄像头市场,舜宇光学的镜头出货量则是全球第一,市场占有率达到30%左右,是市场绝对的龙头。据产业调研了解,对于安全等级更高的前置ADAS摄像头,舜宇光学的市占率超过一半。

CMOS传感器:CMOS传感器是车载摄像头的感光元件,与同类的CCD感光元件相比,CMOS以牺牲画质,来降低传感器生产成本和功耗,广泛用于摄像头领域。CMOS成本和光敏上的优势成为车载摄像头的主流。车载摄像头CMOS最主要的两个指标是光敏度和动态性。1)高光感能力使图像即便在较暗环境下仍然能有效识别出不同物体;2)高动态范围能在亮度差别极大的环境下识别亮部和暗部的景物。

整体市场上CMOS市场不管在总体上还是车载方面都是寡头竞争的局面,Sony、OmniVision和Samsung近70%的市场,索尼常年占据市场占有率第一的龙头位置。但索尼的CMOS优势是在静态下品质更高,而车载摄像头CMOS对动态要求更高,车载CMOS市占率较高的是Aptina和OmniVision。国内在芯片端一直是短板,目前格科微、思比科等CMOS设计公司在快速崛起。CMOS封装企业晶方科技、长信科技,以及芯片制造企业中芯国际在也将在车载CMOS需求量大幅上升的背景下获得新的增长点,其中晶方科技目前已经成为Ominivision的封装企业,受益较大。

摄像头整体CMOS市场份额(左下图)/车载摄像头CMOS市场份额(右下图)

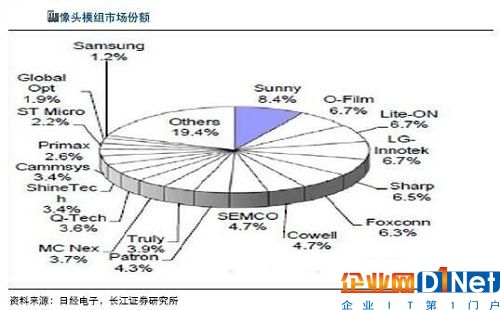

模组组装商主要为手机摄像头模组封装制造,市场集中度较低,市占率最高的Sunny约为8.3%。手机摄像头模组组装的特性为劳动密集型,消费级电子的进入壁垒较低,目前竞争较为激烈,整体毛利率约为13%。车载摄像头的模组是比工业级更高的车载级安全要求,工艺壁垒较高。国内目前从事车载摄像头的企业主要为台湾同致电子、深圳豪恩、厦门辉创、苏州智华等,主要提供后视和环视的摄像头。欧菲光目前已全面进入车载摄像头模组制造中。

京公网安备 11010502049343号

京公网安备 11010502049343号