安防行业进入新一波智能化成长周期,龙头集中度将进一步提升:根据行业龙头和产业链的跟踪访谈,在14 年之后一直被投资者看作价值型蓝筹投资的安防行业在发生重要变化。从英伟达等企业的销售来看,目标定位于安防客户的IVA 产品线(Jetson TX1,用于前段智能摄像头,P100,用于后端服务器加速)从16H2 开始增长迅速。主要用于精确的图像数据结构化,和动态实时图像数据分析,目前在占总需求30%的公安等市场开拓迅速,主要在于智能化的分析系统能极大程度提高日常安全监测的精确程度并节省大量无效误判成本。

安防行业经过多年的发展,已经形成较为完整的产业链。这条产业链基本包括以下环节:上游包括视频、算法提供商和芯片制造商;中游包括软硬件厂商、系统集成商和运营服务商;下游终端应用包括政府、行业应用和民用。在安防产业链中,硬件设备制造、系统集成及运营服务是产业链的核心,渠道推广是产业链的经脉。

民用市场--安防行业新的增长极,民用安防渐成市场热点,发展潜力巨大。民用安防,主要是指安防产品的民用化。从其产品角度来看,目前民用安防主要包括家庭监控、智能家居、楼宇对讲、防盗报警等产品线,主要应用于家庭、商铺、网吧、中小型企业等单位。“十二五”以来,随着视频监控与入侵报警技术的融合发展和三网合一及无线网络技术的广泛应用,民用安防愈来愈成为市场热点。2016年国家提出开放式住宅小区建设,进一步提升安防需求,民用安防也会随之广泛普及。民用安防需求可观,前景无限。

目前我国民用安防市场大约占安防市场总产值的6%-10%,与国外成熟市场相比,我国安防民用市场比例很低。而美国作为国际领先的安防市场,民用市场产值占总产值的50%以上,世界平均水平也在10%左右。我国人均安防产品的支出更是远落后于欧美和日本等发达国家,是英国的1/9、美国的1/7,与周边国家包括韩国相比,也存在很大的差距,只有韩国的1/5。

近年来,随着平安城市项目以及公安部信息化程度的快速推进,我国城市视频监控市场保持高增长的态势。2017 年我国视频监控硬件市场规模预计为900亿元,市场增速在19%,未来预期增速仍将保持在10%以上。

当前,视频监控的主要需求依然来自于平安城市建设、行业延伸及民用市场开启。伴随着我国城镇化的持续推进,政府对平安城市、智慧城市建设及升级改造的重视,各行业对视频监控及视频应用需求的进一步提升,居民对人身安全、财产安全的重视程度不断提高,促进视频监控行业市场规模继续保持快速增长。

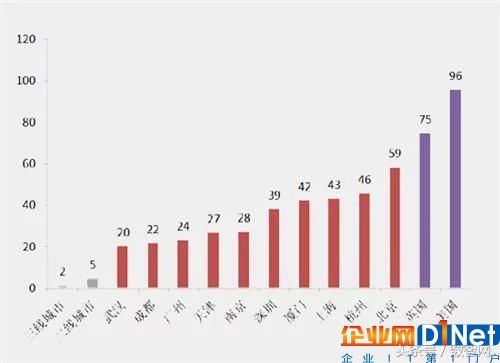

我国城市视频监控数量与发达国家相比仍有很大差距: 以每千人拥有的视频监控数量作为指标,目前我国摄像头密度最高的北京市每千人拥有摄像头数量在59 个,仅仅相当于英国平均水平的80%、美国的60%。而二、三线城市摄像头覆盖率更低,据不完全统计我国二线城市的摄像头数量在5-10万个;三线城市则在5万个以下。就摄像头密度而言,二三线城市的摄像头密度远远低于10个/千人。

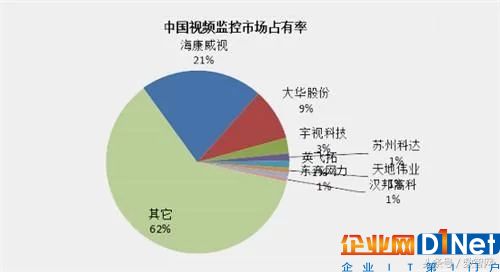

当前,我国视频监控企业多达数千家,整体上分为三个梯队:海康威视稳坐头把交椅;大华、宇视、科达等位居第二梯队,收入在数亿元左右,在市场上有重要影响力;其余的处在第三梯队,均为中小企业,占据了整个企业数量的99%。

近年来,随着互联网、移动互联网的发展,越来越多的IT互联网企业开始与安防企业合作,借助互联网平台进入安防市场,使市场竞争更加激烈。

随着电商平台的风起云涌,安防行业的渠道营销模式悄然发生着变化。视频监控产品从厂商到最终用户,渠道营销模式和渠道角色的定位逐渐扁平化。

近年来,安防电商纷纷上线,海康威视萤石商城、中安商城、安防人商城、慧聪安防商城等平台上线。除了专业的安防电商平台外,不少厂商也在天猫、京东等综合性电商平台上开展电商业务。

安防电商的崛起主要得益于民用安防市场的振兴。相关数据显示,在美国,安防电子商务约占20%的比例。而中国安防电子商务在2017年将扩大到350亿元以上,网购规模同比增长200%以上,网购率接近10%。

随着直销和电商模式的冲击,众多实力雄厚的安防企业开始推进渠道下沉的工作,更加积极地开拓二、三线城市以外的市场空间,大型企业如海康威视等都在推行产品市场的区域下沉,加速渠道的扁平化。

安防行业未来发展趋势分析

云端化:已有的智能化产品大多是将多种智能功能固化在某一类硬件中,每台硬件设备提供一种或有限的几种智能化服务。未来,硬件资源的概念将逐步淡化,智能化以服务模块的方式提供给客户。云端会根据客户的需要(功能、 路数等)提供服务,实现资源按需分配,最大化地满足客户需求和提高资源利用率。

平台化:每个安防厂商在推进自己的智能化解决方案时,都越来越多地需要对软件平台极其配套的硬件设备的整合, 这个整合方案的兼容性,稳定性,安全性等,其标准也越来越趋于统一。未来几年安防监控的应用类型也越来越清晰,其技术标准,开发接口等将越来越趋于统一。大厂商制定标准,小厂商兼容标准的合理产业模式将逐渐形成。

前端化:随着芯片的集成度越来越高,处理能力越来越强,许多厂商推出了智能 IPC、智能 DVR 和智能 NVR,将一些简单通用的智能移植到前端设备中。未来将有更多的复杂专用的智能算法在前端设备中实现。在前端设备上实现的优势在于组网灵活,延时低,成本低,也减轻了一部分后端分析的压力,为大规模部署提供了可能。

京公网安备 11010502049343号

京公网安备 11010502049343号