IDC以半年为周期对中国公有云市场发展进行跟进,查阅历史数据可发现,在过去的3个半年报告中,尽管有华为云、浪潮云、紫光云等一大批公有云玩家相继发力,但中国IaaS市场排名没有太大变化,阿里云、腾讯云、中国电信、AWS、金山云巍然不动,牢牢占据着前五名。我们认为,与全球公有云市场集中度越来越高的发展格局类似,中国云计算市场也正在加速形成头部聚集态势——前五名占据绝大部分市场份额,“一超四强”的格局正在逐步确定下来。

市场窗口正在关闭,清场倒计时已经开始

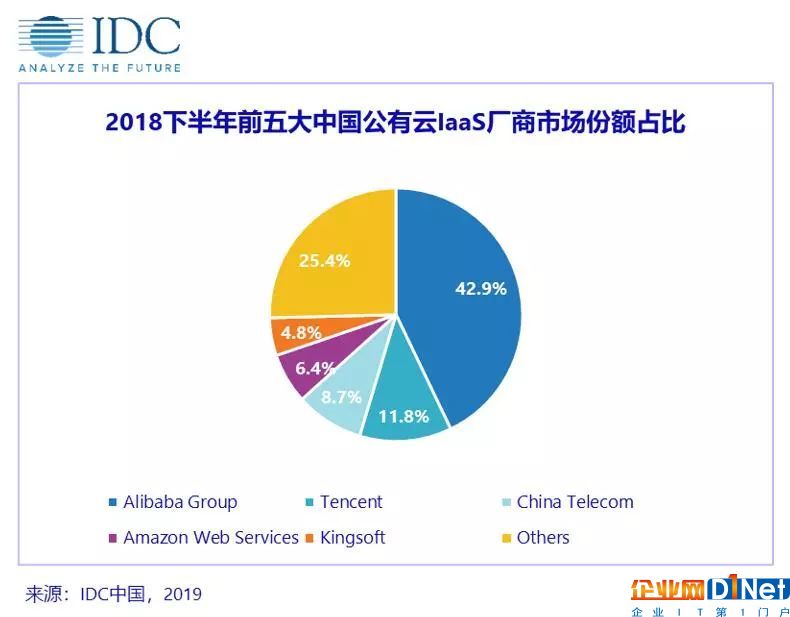

在IDC报告中,阿里云、腾讯云、中国电信、AWS、金山云这前五名总计占据了74.6%的市场份额,相比去年同期市场集中度进一步提升。反观全球公有云市场,Gartner发布的“2018年全球公共云魔力象限”显示,2017年有14家企业入围魔力象限,而2018年只有6家,这也意味着全球云计算市场头部企业和尾部企业差距逐渐拉大, 云计算这个以规模著称的行业,其马太效应正在进一步加剧。

包括七牛云、青云、华云等二级梯队云厂商,已经逐渐丧失进攻性,或偏安一隅,或委身巨头,与第一梯队厂商形成了鲜明的对比。七牛云接受阿里云10亿投资嫁入豪门,青云专注于企业服务私有云领域,华云则索性在官网上以“中国私有云独角兽”标榜自己,在2017年云计算领域融资热潮之后,2018年整个市场显得尤为寒冷,这让小玩家们被迫转而聚焦细分领域,利用自身的定制化能力以及行业理解,确立核心竞争力。

早期的公有云参与者,已经有人逐渐离场,乐视云、盛大云、新浪云、美团云等,或关闭公有云业务转而服务内部,或市场份额不断减少日渐消沉,慢慢淡出市场一线。随着整个公有云市场逐渐成熟,曾经一哄而上做云的热情消退,清场倒计时已经开始。

迟到的巨头,再难以跻身前列

近年来不断有巨头进场云计算,2017年4月11日,华为常务董事、公司战略Marketing总裁徐文伟放言:华为公有云必须三年超过阿里云;2017年10月16日,浪潮集团执行总裁王洪添发布“1—2—3—3”战略,定下了2020年实现200亿元销售收入的目标;2018年7月10日,紫光云总裁兼CEO吴健表示,力争在五年内成为国内Top3。

对于IT设备制造商前赴后继上线云服务,或许是看到了自身危机所在:头部云厂商如AWS、Google以及阿里云等,已经开始尝试自研硬件,以摆脱巨额的IT设备采购支出。当头部云厂商这些本来的大客户纷纷开启了自研设备之路,对于IT设备商带来的影响是巨大的,纷纷开始主动转身做云,寻求新的业务增长点。

云服务虽然有技术方面的壁垒,但从理论上讲,若是大厂不计成本砸钱、堆人也完全能够在短时间内搭建出一套公有云系统,但难点在于,因为公有云系统的本身的复杂性与客户对云服务的依赖性,构建一套运营稳定、技术成熟的公有云系统,以及说服客户放弃原有云服务切换平台,才是后发厂商们难以逾越的鸿沟。

一旦选择将业务搭建在某家云服务上,本质上等同于采用了从操作系统、应用程序、数据库、防攻击等全套解决方案,贸然切换底层供应商,很少有企业CEO愿意承担这种风险。一套成熟稳定的公有云系统,绝非一两年内就可以催熟的,没有经过大规模、长时间验证的公有云系统往往会出现诸多无法预料的Bug,在已经有成熟可用的公有云系统的情况下,企业没有理由再去当小白鼠,成为后进入厂商的试验品,这也是为什么说云服务领域不存在所谓“浅滩捡鱼”的原因。

公有云的竞争,一超四强的进击与反制

云计算被称为科技界的房地产生意,市场规模达万亿美元级别,其庞大的市场容量及骇人的增长率,是各大巨头觊觎该领域的核心因素。据市场分析机构Gartner给出的数据,预计2019年全球公有云服务市场将增长17.5%,总收入从2018年的1824亿美元增加至2143亿美元。在排名方面,Gartner发布的全球公有云IaaS市场份额分析报告显示,前五名总计占据了70.9%的市场份额,这个数据在前一年是58.8%,一年时间内市场集中度提升了12.1%,前五大云厂商的主导地位更加明显。

反观国内公有云市场发展格局,与全球市场呈现出较为一致的发展规律。据IDC最新发布的数据,中国前五大云厂商市场份额高达74.6%,相比于去年同期市场集中度进一步提升。阿里云、腾讯云、中国电信、AWS、金山云在过去近两年时间内,牢牢占据着前五位,即使前有百度云、京东云、微软Azure奋起直追,后有华为云、浪潮云、紫光云等一大批玩家争相入场,但一超四强的市场格局,在短期来看变动的可能性不大。

阿里云作为市场老大,对标AWS在全球市场的发展轨迹,优势明显;腾讯云厚积薄发,背靠腾讯系生态,近来增长极快;中国电信胜在渠道,在技术上借助合作伙伴力量,主攻传统政企市场;AWS在国内异军突起,是市场格局的重要变量之一,但因为外资身份,受政策影响较大;金山云的优势在于成立之初抓住了公有云最大的两个应用场景——视频和游戏,冲入第一阵营。我们认为,五家企业各有千秋,不出意外,未来中国公有云市场的竞争,大概率将在这五家之间角逐。

基于以上分析,随着公有云市场窗口期的关闭,头部厂商的先发优势将愈发明显,整个公有云市场的竞争格局已经逐渐明晰,与全球前五大云厂商占据绝大部分市场份额的发展趋势类似,中国也呈现出阿里云、腾讯云、中国电信、AWS、金山云五大厂商组成的一超四强,占据大部分市场的发展格局。其他厂商受后发劣势影响,已经很难得再在其中抢占一席之地。

当公有云的竞争告一段落,私有云、专有云等领域的竞争,可能是后发厂商们异军突起,必须要抢占的下一阶段战略至高点。

京公网安备 11010502049343号

京公网安备 11010502049343号