2016年,欧洲海上风电新增并网容量1558MW,虽然比上一年减少了近一半,但从新增投资额等方面的数据来看,其仍处于良性发展中。大量项目的开工建设也表明,未来几年欧洲海上风电产业将会保持较快的增速。

【年度市场概览】

一、装机情况

2016 年,欧洲海域净增并网容量1558MW,较上一年减少48.4%,与2013年和2014 年基本持平。具体情况如下:

· 共对18 个海上风电场进行施工建设或者拆除。

· 其中有4 个公用事业级风电场完工。

· 开始吊装机组和实现部分并网的风电场共4 个。

· 还有7 个风电场开始动工,但尚未吊装机组。

· 完全退役的风电场达到3 个。

2016 年欧洲海上风电新增并网容量中, 德国贡献了52.1% ;由于Gemini 风电场的投运,荷兰跃居次席,占44.3% ;英国则以3.6% 的份额居于第三。此外,比利时虽然在2016 年有风电场进入到施工建设阶段,但要到2017 年1 月才能并网发电。

葡萄牙的2MW WindFloat 示范项目如期退役,这样使得其海上风电装机容量暂时降为零。然而,位于该国的WindFloat Atlantic 风电场将在2020 年投入商业化运营。德国的Hooiksiel 风电场和荷兰的Lely 风电场也分别有5MW 和2MW 机组退役。

从海域分布来看,年度新增装机中的96.4%(1504MW) 位于北海,爱尔兰海域则占3.6%(56MW),主要来自于BurboBank Extension 风电场。波罗的海地区没有新增装机,但该海域的Wikinger 风电场已经开始建设。由于WindFloat 项目的退役,导致大西洋海域的风电装机容量减少了2MW。与此同时,位于该地区的Rampion 风电场处于施工中。

二、年度市场份额:整机商

2016 年, 欧洲总计有1567MW的机组实现并网,其中的1511MW 属于西门子,占比96.4%,剩余的市场份额(3.6%)被维斯塔斯全部收入囊中。并网机组的单机容量主要为3 MW—8MW。

由于有9MW 的机组退役,使得该年欧洲海上风电装机的净增量只有1558MW。

该年度,共计344 台机组并入电网,另有6 台机组退役。其中,98%的机组是由西门子供应,共337 台,2%(7 台)则来自维斯塔斯。

三、年度市场份额:开发商

从开发商的角度来看,在新增装机中,Northland Power 公司以23%的份额拔得头筹,排名前五的企业还包括东能源(20.4%)、全球基础设施合伙公司(10.5%)、西门子(7.7%)以及Vattenfall(7.6%)。这五家的市场份额合计69.2%。

四、单机容量与风电场规模

2016 年,欧洲吊装的361 台海上风电机组的平均单机容量为4.8MW,比2015 年提高15.4%。

该年度处于施工中的风电场平均装机容量为379.5MW,比上一年扩大12.3%。

五、水深和离岸距离

2016 年,处于建设中的所有海上风电场的平均水深达到29.2m,比2015 年的27.2m 略有增加。这些风电场的平均离岸距离为43.5km,比上一年的43.3km 有小幅增加。

首页1234下一页

【累计市场】

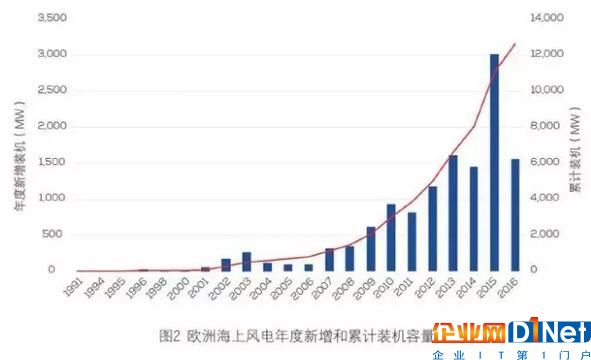

截至2016 年底,欧洲海上风电的累计装机达到12631MW, 共有3589 台机组。包括部分并网的项目在内,欧洲十国共建立了81 个风电场。

1、负荷系数(Load Factor)

通过对欧洲5 个最大海上风电市场的分析发现,英国在2016 年12 月的负荷系数最高,达到了68.2%。这5 个国家的年度海上风电负荷系数处于33.1%—42.9% 之间。

2、地区性分类

在欧洲, 英国依然是海上风电累积装机规模最大的国家,为5156MW,占比40.8%。

位居次席的是德国,占比32.5%,达到4108MW。虽然2016年丹麦没有新增装机, 但其仍然以1271MW的装机容量居于第三,拥有10.1% 的份额。荷兰(1118MW,8.8%)则取代比利时(712MW,5.6%) 成为第四大海上风电装机国。其他拥有海上风电装机的国家包括瑞典(202MW,1.6%)、芬兰(32MW,0.3%)、爱尔兰(25MW,0.2%)、西班牙(5MW,0.04%)、挪威(2.3MW,0.02%)。

在并网机组数量方面, 英国是第一大国,拥有1472 台机组,占比41%,紧随其后的则是德国(947 台,26.4%)、丹麦(517 台,14.4%)、荷兰(365 台,10.2%)、比利时(182 台,5.1%)、瑞典(86 台,2.4%)、芬兰(11 台,0.3%)、爱尔兰(7 台,0.2%)。挪威和西班牙各有1 台,均占比0.1%。从海域分布来看, 欧洲海上风电装机中的72% 集中在北海, 达到9099MW, 较上一年有小幅增加。爱尔兰海和波罗的海的占比分别为16.4%(2689MW) 和11.5%(1457WM)。仅有5MW 的装机位于大西洋,占比0.04%。

3、累积市场份额:整机商

西门子是欧洲最大的海上风电机组供应商,装机容量达到8566MW,占比67.8%。

维斯塔斯位居第二位, 占比16.4%(2075MW)。其他供应商包括Senvion(783MW,6.2%)、Adwen(660MW,5.2%)和BARD( 400MW,3.2%)、WinWinD(60MW,0.5%)、GE(42MW,0.3%)。还有46MW(0.4%)的市场份额则被其余几家企业瓜分。

从所有并网机组数量上来看,西门子占67.2%, 为2413 台。维斯塔斯的市场份额为21%,供应了754 台,再加上Senvion(134 台,3.7%)、Adwen(132 台,3.7%)以及BARD(89 台,2.2%),共同组成了欧洲海上风电机组供应商的前五强。WinWinD和GE 则分别供应了20 台(0.6%)和15 台(0.4%)机组。剩余的41 台(1.1%)机组则来自于其他几个企业。

4、累积市场份额:开发商

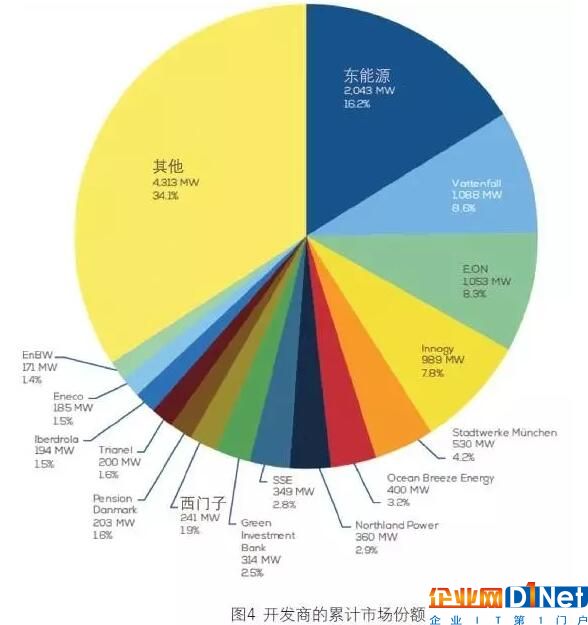

到2016 年底,东能源仍然是欧洲海上风电的第一大开发商,在累积装机容量中占比16.2%,同比略有提高。

Vattenfall 位居第二,占比8.6%。紧随其后的有E.ON(8.3%)、Innogy(7.8%) 以及 StadtwerkeMnchen(4.2%)。这五大开发商的市场份额达到了45.1%。

首页上一页1234下一页

【市场展望】

虽然2016 年欧洲海上风电的并网容量远低于2015 年,但大量项目的开工建设意味着,在未来两年,并网容量将会显著增加。

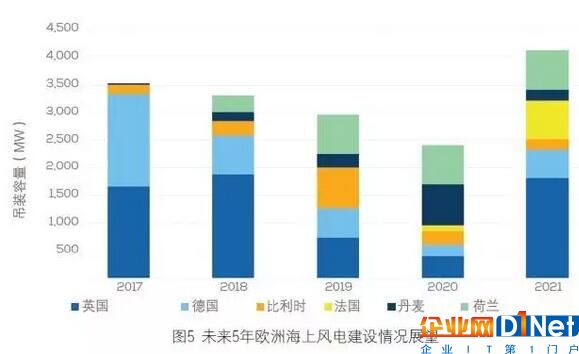

由于第三轮拍卖被延期,在2016年增长出现放缓后,英国海上风电发展速度将明显加快。德国市场将持续增长。比利时也将有新增装机,这主要来自于Nobelwind 风电场和两个于2016 年8 月被核准的项目。未来两年,丹麦和荷兰于2015 年和2016 年获得特许权的项目也将开始动工。

然后,到2019 年,欧洲开工建设的海上风电项目数量将减少, 因为彼时欧盟各个成员国此前依据可再生能源指令(Renewable Energy Directive) 制定的国家可再生能源行动计划(NationalRenewable Energy Action Plans,NREAPs)将到期。与2016 年相似, 到2020 年,虽然有大量项目处于建设中,但欧洲海上风电装机规模的增长速度将趋缓。届时,欧洲海上风电的总装机将达到24.6GW。

目前正处于建设中的项目将会新增装机容量4.8GW。经WindEurope确认, 有24.2GW 的项目已经获得核准,即将开工建设。还有7GW 的项目正处于核准中。此外,还有总计65.5GW 的项目正在规划中。

德国将在2017 年和2018 年通过过渡招标(TransitionalTenders)的方式竞拍3.1GW 的海上风电装机容量,涉及23个项目。这些项目预计将在2025 年交付。

从获得核准建设的装机规模来看,英国的占比是最高的,达到48.1%,总装机容量为11957MW。紧随其后的则是德国(6107MW,24.6%)、瑞典(1981MW,8%)、荷兰(1380MW,5.6%)、丹麦(1151MW,4.6%)、爱尔兰(1000MW,4%) 和比利时(914MW,3.7%)。其他国家和地区则有348MW 的装机获得核准,占比1.4%。

在荷兰, 项目一旦招标结束,将很快获得核准。2017 年, 该国Hollandse Kust Zuid 项目完成招标后,将会新增700MW 的装机规模。

在爱尔兰和瑞典,短期内预计将没有项目进入建设阶段。

通过对获核准建设的风电项目进行分析可以得出,从中期来看,北海依然是海上风电开发的主要海域,占核准规模的78%, 达到19393MW。波罗的海则是另一个主要开发区域,占比14.1%(3490MW)。

大西洋海域占4.1%(1025MW),而一旦法国的海上风电项目被核准,还将新增3GW 装机。

爱尔兰海占比2.6%(657MW),主要来自于WalneyExtension 项目。地中海也有一些项目获得了核准,装机容量为272MW,占比1.1%。但在2020 年之前,该海域的装机规模不会大幅增加。

【趋势:叶片、水深、离岸距离】

单机容量

过去10 年,海上风电机组的单机容量增加了62%。2016 年吊装的海上风电机组的平均单机容量为4.8MW,比上一年增加15.4%。是年,单机容量为8MW 的机组首次完成吊装和并网发电,很好地反映了海上风电技术的快速发展。

风电场规模

2006 年,所有在建海上风电场的平均装机规模为46.3MW, 而到了2016 年,这一指标则显著扩大到了379.5MW。装机容量达1.2GW的HornseaOne 风电场是欧洲迄今为止获得最终投资决策的最大海上风电项目。

水深与离岸距离

2016 年, 并网风电场的平均水深为29.2m, 平均离岸距离则为43.5km。

首页上一页1234下一页

【投融资】

一、融资情况

2016 年,欧洲海上风电产业的投资增长势头依然十分强劲,共有11 个项目获得了融资,共计金额182 亿欧元,同比增长39%。这11个项目的总装机容量为4.9GW,其中超过一半的装机属于英国。

除了对新建风电场的投资外,2016 年,再融资金额达到29 亿欧元,还有15 亿欧元将用于建设新的输电线路,总计达到226 亿欧元。过去的5 年中,该市场获得的投资年均增长30%,这主要得益于德国、英国等最大的海上风电市场获得了持续的投资。其中,英国在2016 年获得了105 亿欧元的投资,是有史以来最多的。该国从2010 年以来, 总计吸引了313亿欧元的新资产融资,其也成为获得融资最多的国家。

二、股权融资

2016 年, 共有2.8GW 的装机容量被转让,项目兼并和收购规模与2015 年基本相当。交易主要发生在施工建设前的阶段,这是为项目融资的一个最关键阶段。

是年,进入到建设和运营阶段后,相关的交易金额是上一年的近两倍,这也显示了金融结构正在改变,发电商选择在项目的后期阶段引入合作伙伴。伴随着更多企业投资者、金融投资者,尤其是海外投资者的进入,海上风电项目的股权结构日益多元化。在该年收购规模排名前五的受让方中,有4 家是国际投资者。包括机构投资者以及政策驱动型贷款者,比如绿色投资银行等在内的金融服务业,共购得全年被交易容量中的27%。这些交易通常主要是针对出于施工或者运营阶段的资产。

在被公布的一系列大型交易中,以下几个尤其值得关注:

· Enbridge 收购EnBW HoheSee 风电场(492 MW)的49.9% 股权,以及法国海上风电开发企业 olienMaritime FranceSAS 的一半股权,并由此获得该公司持有的全部海上风电场资产。

· 中国长江三峡集团收购Meerwind 海上风电场(288 MW)的80% 股权。

· 中国国投电力收购了Repsol 公司的海上风电业务,由此获得了InchCape 海上风电场(784 MW)的全部股权,以及Beatrice 海上风电场(588MW)的25% 股权。

· PKA 和KIRKBI A/S 联合收购Burbo Bank Extension 海上风电场

(258 MW)的50% 股权。

三、2017年展望

2017 年,有望完成最终投资决策的海上风电项目总装机规模预计将达到2.8GW,包括Borssele 风电场1期和2 期(700 MW)、Borssele风电场3 期和 4 期(700 MW)、Global Tech 风电场2 期(553 MW)、KriegersFlak 风电场(600 MW),以及DeutscheBucht 风电场(252MW)的融资关闭。Butendiek风电场(288 MW)的再融资以及London Array 风电场(630 MW) 的少数股权也计划将在2017 年进入融资关闭阶段。取决于公开交易的成本情况,2017 年的融资需求最高可能达到70亿欧元。

京公网安备 11010502049343号

京公网安备 11010502049343号