随着我国对智能交通行业投资力度的加大以及汽车保有量的增加,预计在未来的六年里我国城市智能交通规模年均增长率约在16%-22%之间,潜在市场需求有望得以释放,未来前景可期。未来要促进智能交通产业更好发展,还需探索出符合我国国情的崭新的发展模式。

智能交通行业发展前景

目前,我国智能交通系统已从探索进入到实际开发和应用阶段,包含智能公交、电子警察、交通信号控制、卡口、交通视频监控、出租车信息服务管理等多个领域。在民航、铁路、高速公路等方面,智能化建设已经形成完善的体系。

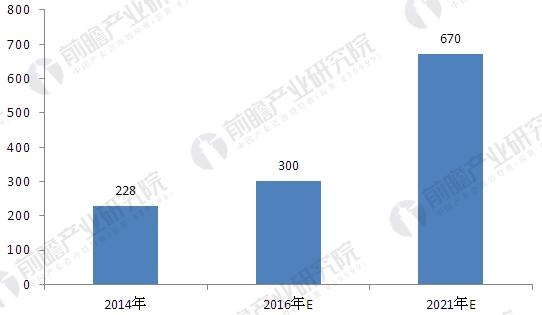

统计显示,2009-2014年,我国城市智能交通市场规模年复合增长率保持在20%左右。2011-2015年间,中国城市智能交通市场规模合计为1038亿。按照当前发展势头,预计到2021年将会达到670亿元,相较2014年年均增长率约为17%。

2016-2021年中国城市智能交通市场规模预测(单位:亿元)

资料来源:《前瞻产业研究院智能交通行业报告》

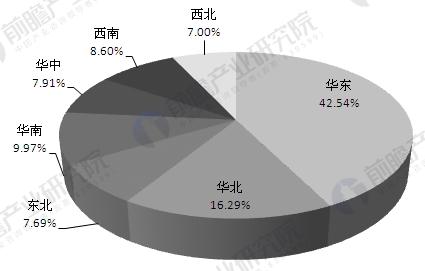

在区域分布方面,我国智能交通区域市场主要集中在华东地区,占到全国市场的42.54%;其次是华北地区,占全国市场的16.29%。西北地区的市场份额相对较少,占全国市场的7.00%。

中国智能交通区域竞争格局分析(单位:%)

资料来源:《前瞻产业研究院智能交通行业报告》

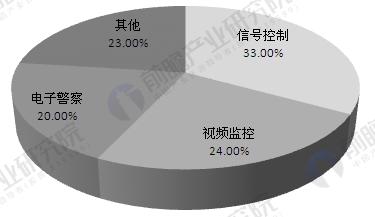

在细分市场方面,我国智能交通行业的细分市场主要集中在信号控制、视频监控和电子警察三大领域,占有比例分别是33%、24%和20%。

城市智能交通细分市场项目占比分析(单位:%)

资料来源:《前瞻产业研究院智能交通行业报告》

智能交通行业发展趋势

首先,未来几年我国智能交通管理系统行业仍将保持高速增长。一方面,智能交通管理系统行业发展是城市交通发展的必然结果,随着城市交通的发展,智能交通管理系统行业亦将快速成长。另一方面,投资政策体制较为稳定,主要以各地财政出资为主,资金来源较为稳定。

其次,集成指挥平台系统将逐步普及。目前交通管理仍面临以下主要问题:由于各地已建设的智能交通管理系统是由不同厂家不同时期基于不同的技术路线开发而成的,数据采集、存取方式不同,相互之间比较独立,导致各个已经建设的系统处于信息孤岛的状态,信息沟通不畅,数据整合共享困难。为解决上述问题,满足现实业务需求和智能交通管理发展的需要,集成指挥平台系统的建设显得非常重要。

第三,水陆空联运“大交通”体系将形成。在交通运输体系建设过程中,协同化、信息化和智能化已经成为交通系统新的发展方向,长远来看,智能交通系统具有广阔的发展前景,将在交通运输的各个行业和环节得到广泛应用。在水陆空联程联运的呼声下,跨部门和跨区域的多个信息系统互联互通,加强各子系统之间的相互协调能力实现有效融合,做到信息共享处理,实现交通的全面管控,不同运输方式的信息通过智能化方式传输、交换和处理是未来发展重点。

最后,下一代公路智能交通将是车联网。智能交通第一阶段是围绕基础设施建设展开的,包括水陆空各方面硬件设施及软件系统集成,其中很重要的是建立高速公路收费系统,但随着公路信息化的逐步完成,交通拥堵的问题主要来自于道路建设跟不上汽车增长,在道路建设有限的条件下,解决拥堵主要靠对车辆进行管理和调配。因此,车联网将成为智能交通下一阶段的重点发展方向。

京公网安备 11010502049343号

京公网安备 11010502049343号