不断变革的能源系统使得全球多家石油和天然气巨头面临严峻考验。美国页岩气革命、技术革新、节能减排,这些都意味着重度依赖油气收入的经济发展模式将持续面临压力。

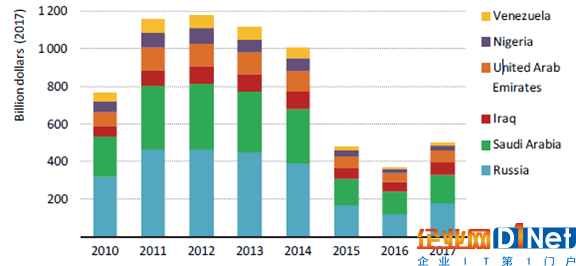

图1.1 生产经济体获得的油气净利润

(颜色分表代表委内瑞拉,尼日利亚,阿联酋,伊拉克,沙特阿拉伯以及俄罗斯)

(蓝字:始于2014年的油价下行使得主要生产经济体的油气净利润出现严重下滑。)

本报告将重点关注“生产经济体”:我们将其定义为油气出口在总出口额及财政收入中大幅占比的国家。这些国家是全球油气供应的支柱,其财政预算很大一部分依赖于油气收入。虽然具体情况和前景各不相同,但这些经济体多样化程度往往不及其他经济体,更容易受到价格冲击的影响。报告将集中分析以下六个国家:伊拉克、尼日利亚、俄罗斯、沙特阿拉伯、阿联酋以及委内瑞拉。

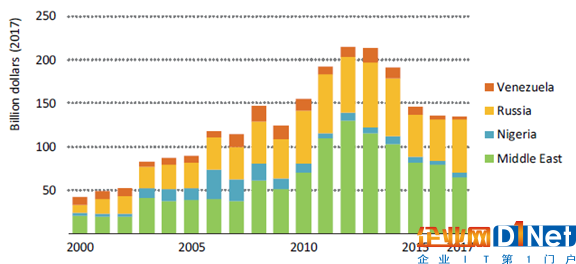

图1.3 外汇储备2010~2017

在过去十年中,油价过山车使得这些国家收入结构中的弱点得以显露。2014年以来,伊拉克从石油和天然气中获取的净利润下降了40%,委内瑞拉下降了70%,对其经济产生了广泛的影响。如果财政和经济韧性不足,油气收入的大幅波动可能会严重破坏其稳定性。

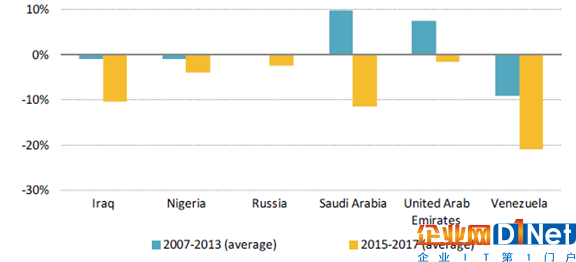

图1.4 选定的产油国财政平衡时GDP的占比情况

对不稳定的油气收入高度依赖的风险促使一些国家重拾对经济改革及经济多样化的重视。一些国家已取得一定程度的进展。然而,这些生产经济体如何应对不断变化的政策和市场环境,不仅关系到他们自身的发展前景,对全球能源市场、能源保障和实现全球可持续发展目标同样至关重要。

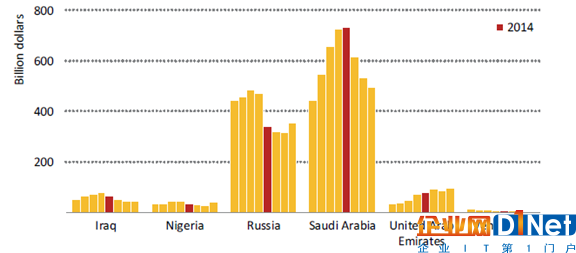

图1.5 在选定的区域上游油气投资情况

即使在油气需求和价格温和上涨的背景下,在我们提出的“新政策情境”1中,改革仍然势在必行。考虑到在20世纪20年代中期后,美国的石油产量预计将达到稳定水平,石油和天然气的净利润将持续当前的增长势头。然而,鉴于持续存在的市场波动风险、长期的政策不确定性以及为大量年轻人口创造就业机会的迫切需要,经济多样化的论点仍具有说服力,尤其是在尼日利亚,伊拉克和沙特阿拉伯。

风险在油价处于低位时将成倍增加。假设油价将稳定在每桶60-70美元,石油和天然气的净利润将不会重回2010-2015年水平,与“新政策情境”相比较,至2040年累计收入损失将达到7万亿美元。如果这些国家没有进行深度改革,这一损失将被转化为巨额经常账户赤字、货币下行压力及政府支出减少。在中东,经济下行风险的程度相当于每人平均每年可支配收入减少1500美元。

能源转型的加速将对油气产量和价格产生进一步压力。在“可持续发展情境”2中,更强有力的燃料能效和燃料转换政策,包括电动汽车的快速发展,将导致石油需求高峰提前到来,同时将抑制天然气需求的增长。到2040年,油气总收入将与油价低位时期相近,但经济多样化进程将无可避免。

1“新政策情境”意在描述在现行政策及已公布的政策意向的影响下,至2040年能源系统的发展趋势。

2“可持续发展情境”则设想一种实现应对气候变化,空气污染及普及现代能源全球共同目标的综合解决方案。

这些生产经济体的改革并不局限于能源领域,但拥有运作良好的能源行业是施行改革的基础。保证投资和大型低成本资源的优势至关重要,而一些油气大国经济体-尤其是伊拉克,尼日利亚和委内瑞拉-在为其上游部门提供充足投资方面面临重重障碍。委内瑞拉自2016年以来石油产量减少了一半,而从当前的宏观经济和政策变化趋势来看,还未有迹象显示产量下降将得到遏制。

投资不足或地缘政治扰动导致价格上涨的时期有可能为生产经济体暂时缓解压力,但下行趋势仍然明显。它们在缓解了经济改革压力的同时也加快了石油和天然气替代品的政策推进,特别是在一些对价格波动极为敏感的亚洲新兴能源需求国家。近年数据显示,较高的油气价格将鼓励世界其他地区增加高成本油气生产,为价格再次下降奠定基础。

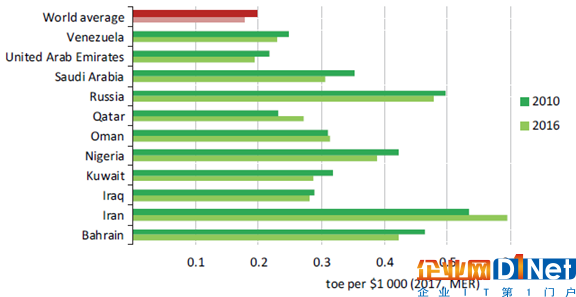

图1.10 选定生产者经济体的能源强度

定价机制改革和能效提升为合理化能源消费、鼓励多样化增长提供了重要机遇,同时也使得其他种类能源资源的开发利用得到重视。在中东,能效政策的有效实施、对潜力巨大的太阳能进行资源配置,都有助于满足能源需求的快速增长,尤其是该该地区的降温制冷需求。

进一步向石油产业链下游移动、转向炼油和石化已成为许多生产经济体的主要关注点。在“新政策情境”中,中东地区所占全球炼油和石化产量份额将逐步扩大。对石油化工等石油非燃料用途的投资开辟了新的收入来源,并为可能收缩的运输用油需求提供了风险对冲。

油气主要生产者的能源比较优势并不会在能源转型期消失。这些国家仍然能够生产成本最低、碳排放最少的石油和天然气,并可以选择在能源技术开发中发挥主导作用,包括碳捕获、利用和储存以及氢供应等领域。

与近年任何时间点相比,资源丰富国家都更加迫切需要对发展模式进行根本型变革。可以预见到,变革过程将会错综复杂并极具挑战性,并且在许多情况下需要对民营部门的制度基础进行重大改进。不采取行动或未能成功减少对油气收入的依赖将加剧生产经济体甚至全球市场面临的风险。而成功的变革也将会对能源市场和实现全球环境目标产生多重影响。生产经济体的变革事关重大,并且势在必行。

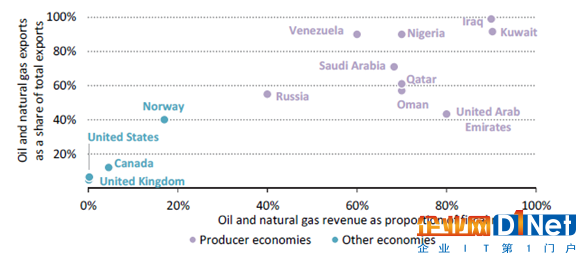

图2 2017年油气出口在所选国家总出口额/财政收入中所占份额

(竖轴为出口额占比,横轴为财政收入占比。紫色为生产经济体,蓝色为其他经济体)

京公网安备 11010502049343号

京公网安备 11010502049343号