构建智能风控的必要性

线上金融并不是简单的线下金融线上化,更是需要一套全新的智能风控体系保驾护航。

何为智能风控?是对科技、场景、客户、数据等方面进行整合,从而为新金融服务。

何为新金融?随着前沿科技技术与新业务形态不断的进步和创新,以及与金融结合的日臻完善,金融科技得到了长足的发展,逐步垂直细分为“新科技”与“新金融”,进而催生“数字智能”概念,数字智能将以智能风控为抓手,整合新科技,服务新金融。

智能风控与传统风控的主要区别在于由因果关系转为基于大数据的关联关系,更加注重数据、更加注重客户的体验。

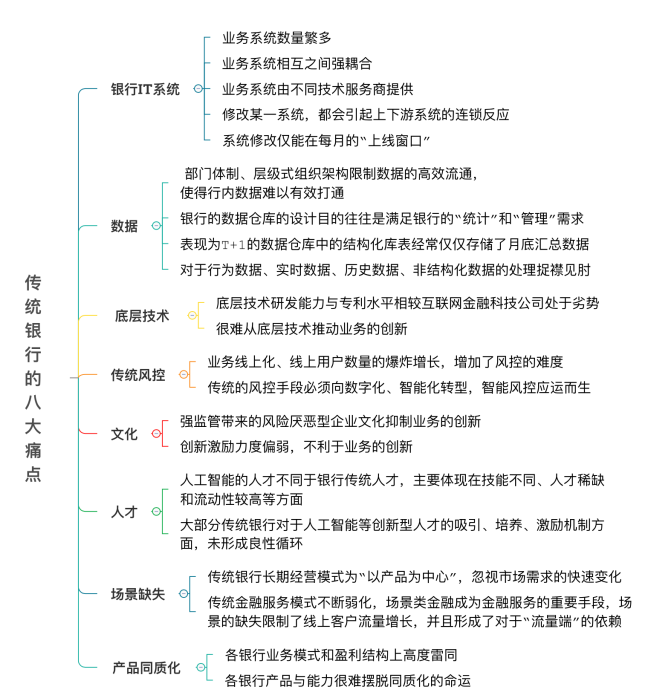

构建智能风控的八大痛点

传统银行构建智能风控存在哪些困境呢?相对互联网金融公司而言,传统银行普遍存在以下八大痛点,这就使得传统银行对于市场需求的反应较为滞后,主要体现在容易错过创新型产品的最佳推广期、在金融科技转型方面的略显被动、在技术市场缺乏话语权等方面。

面对痛点,传统银行应该这样应对的!

新技术人才的引是进非常重要的,目前光大智能风控中心行员有几十人,其中具有博士学历占三分之一,毕业于清华北大的占一半,其余均为知名院校硕士,平均年龄仅为29岁,在金融、数学、计算机等多个领域具备前沿知识和专业化能力,是名副其实的“年轻化的算法科学家”团队。

但这个年轻的团队不容小视,他们在科技层面,中心坚持“自主研发、开源开放”,在服务层面,完成了基石数字智能运行体系的研发、智能风控SaaS服务体系的设计,为银行提供数字资产挖掘和智能风控服务;在算法层面,在高维Logit分布式算法、图卷积算法、NLP改进算法等多个算法的研发方面均取得了突破,形成了可实施方案;在平台方面,完成了分布式数据平台、模型开发平台、风险特征平台、微服务平台等科技平台的开发。目前,正逐步申请发明专利,以保护上述知识产权。

严峻的经济环境下,传统银行如何布局

中国数字经济驶入量质齐升新阶段,银行作为中国经济重要组成部分,数字化转型已是大势所趋。同时,市场和行业趋势,使得银行必须大力发展零售和小微业务,因此在实施转型过程中,互联网贷款业务成为大多数银行首先考虑开展的领域,具体如下:

1. 聚焦市场已有的成熟类自营类互联网贷款产品,如公积金贷款、税务贷等,并结合产品特点以及自身优势,选择一些流量大、流量资质好或贷款用途清晰的成熟类、自营类互联网贷款产品,作为银行的重点发展方向之一。

2. 通过行内存量客群分析+存量客户挖掘,实现将存量客户转向互联网贷款业务客户。通过存量客户分析实现客户分群、客户特征描述、产品需求偏好分析,并基于客户产品需求与偏好分析结果,充分发掘客户与银行间的关联行为以及资金需求状况,实现特定群体客户向互联网贷款业务的引流。

3. 通过场景化构建,多场景设计,实现对于客户的全方位触达,并提供基于场景化的客户互联网贷款业务需求。场景最直接的作用就是引流,当客户的行为与场景结合在一起的时候,便具备针对性强、指向性明显的特点。同时,场景化还具有风控优势,通过场景可以更好的确定客户贷款意图,避免因借款意图不明确而造成的套现、欺诈风险。

《专家介绍》

祝世虎,现任光大银行智能风控中心VP,是北京大学智能科学系第一批人工智能专业的博士生,毕业后在一直从事风险管理工作十年,目前主要工作领域为:互联网金融、智能风控、大数据模型、人工智能等。他主持开发的多个项目荣获人民银行科技进步奖,银保监会创新奖,并在智能风控领域获得多项奖项,多次作为主讲嘉宾参加或主持国内外智能风控的论坛,多次获得今日头条等多家媒体的报道。

京公网安备 11010502049343号

京公网安备 11010502049343号