编者注:本文作者Robin Dechant是柏林知名投资公司Point Nine Capital的投资助理/经理。该公司专注于早期互联网投资,包括SaaS和互联网金融等领域。

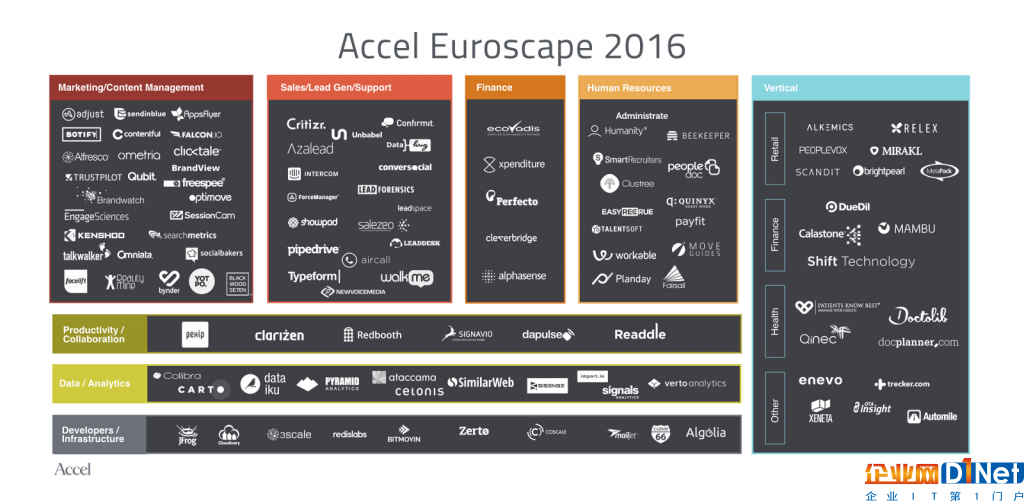

2016年9月,来自全球知名风险投资机构Accel Partners的Philippe Botteri公布了一份针对欧洲110家发展前景较好的新兴SaaS公司而进行的分析报告,其中还包括我们Point Nine Capital投资的9家公司。这份报告以各家公司的团队构成、市场吸引力和发展牵引力等要素为基础,主要是想对欧洲大陆上的那些优秀SaaS公司进行全面的综合性分析。

最近几个星期,我以Point Nine Capital所投资的公司为对象,同样进行了一次研究调查,深入挖掘了他们的各项指标和数据。但在调查过程中,我发现这些SaaS公司的运作方法各不相同,想要全部放到一起分析或者是从中归纳出成功模式,几乎是不可能的事情。所以,我还是决定简单分享一下自己的看法和观点,并且附上我给各位创始人的创业建议,希望能够为他们提供一些帮助。

当然了,我要提前说明,下面介绍的各种战略方法和实践案例,都只属于别人的公司。想要复制并不是那么轻松的事情,而且就算可以复制,也不一定就适用于你的公司。简单说来,你只能借鉴他们的商业模式,不能直接照搬照抄。

另外,文中所有的分析,都以Crunchbase中录入的数据为基础,并不能保证百分之一百的准确性。

(一)美国软件市场仍然非常重要,有30%的SaaS公司都进入了美国市场

根据Crunchbase所录入的数据,在上文提到的那些SaaS公司当中,有30%都将自己的大本营驻扎在了美国。而在这30%的公司当中,大部分都来自以色列。要知道,现如今,以色列大约有60%的公司都把自己的总部设在了美国。

另外,如果你专门研究一下我们德国的SaaS公司,肯定会发现一个有趣的现象。那就是,有67%的公司都在美国设有分公司,在美国市场上占据不小的份额,但是到目前为止却没有一家把自己的总部迁到美国。不仅如此,我们的邻国法国情况也差不多。在共计19家参与调查的法国SaaS公司当中,只有PeopleDoc、Algolia和Visiblee这三家把总部设在了美国。当然了,我要再次提醒,这份分析报告的样本比较小,所以如果你将范围扩大到所有法国SaaS公司以及德国SaaS公司的话,那结果就比较难说了。

那么,这样一种情况对于公司创始人来说,又意味着些什么呢?

第一,在全球软件市场中,美国市场所占的份额高达50%。因此,它也是各家SaaS公司比较理想的去处;

第二,进入美国市场之后,各家SaaS公司能够比较容易地从美国投资者手中拿到资金支持;

第三,在发展早期阶段,得到美国本土大型科技公司认可和支持的可能性比较高;

第四,其实,你不需要把整家公司都搬去美国,只需要针对美国市场制定一个综合性的未来发展战略;

第五,从市场规模这个角度来看,垂直类SaaS公司不一定要去美国才能发展成一家身家过亿美元的大公司。因为就算是不考虑美国,他们本身的市场也已经足够大了。

(二)美国投资者几乎不会缺席各种大规模增长阶段融资轮

在上述公司当中,共计有4家顺利拿到了超过1亿美元的融资,分别是Intercom、NewVoiceMedia、Trustpilot和Zerto。

其中,Trustpilot是这份小范围样本当中,唯一一家从欧洲投资者手中拿到大规模融资的公司。其C轮融资由来自伦敦的风险投资机构Draper Esprit领投,D轮融资由同样来自伦敦的私募股权公司Vitruvian Partners领投。除此之外,Intercom、NewVoiceMedia和Zerto这三家公司的投资者大多都来自美国,比如说Iconiq Capital、Salesforce Ventures以及Bessemer Venture Partners。在上述三家公司的大规模融资轮中,这些投资机构就算不是领投,也都是跟投,总之就是不会缺席。

那么,在这种情况下,公司创始人又该怎么做呢?

第一,在选择种子轮投资者之前,你需要先问问他们是否在种子阶段之后进行了后续投资,具体投资了哪一发展阶段,以及与他们关系亲近的有哪些;

第二,问问投资增长阶段的投资者,能够为你扩大团队规模或者进军美国市场,提供哪些支持和帮助;

第三,考虑到商业模式和所处行业,你应该对自己想要“招揽”哪些风险资本家、希望拿到多少资本来支持长期发展等问题,有一个清晰的认识。其实,我一直都在想,如果Uber当初从欧洲起步,那是否还能顺利扩展到现如今这个规模和阶段?

(三)有些公司跳过种子轮融资,直接在发展后期完成了大规模增长阶段融资

说实话,对我们这类专门进行早期投资的基金来说,这一现象还是挺搞笑的。因为这些公司要是直接跳过种子轮融资甚至是A轮融资的话,那我们就连投资的机会都没有了。

大致说来,这些公司应该是在发展初期完成了天使轮融资,而后几年就进入了自主发展状态。到了需要进行海外扩张或者想要实现进一步增长的时候,就直接拿到了一笔大规模投资,通常都在1000万美元以上。而且,值得注意的是,这些公司一般都是以企业目标客户的SaaS公司,他们能够以最快的速度实现盈利,并且再利用这些盈利来继续维持快速增长。

下面,我简单举几个例子:

NO.1 Celonis

Celonis是一家来自慕尼黑的大数据分析初创企业,专门通过流程挖掘这类管理技术帮助客户提高工作效率。刚起步时,它拿到了1万美元的资金支持,后来就进入了长达5年的自主发展阶段。在打算进军美国市场时,完成了2750万美元的大规模融资,投资方包括83Noth和Accel等等。

在过去一年中,这家公司已经实现了三倍的收益增长,达到2000万欧元,并且立下了一个目标,那就是在2020年到美国上市。

NO.2 Signavio

Signavio的业务重点同样也是流程管理,是从德国波茨坦大学哈索-普拉特纳研究院(即Hasso Plattner Institute,简称HPI)独立出来的一家公司。在发展早期,它顺利从第一位客户,即德国健康医疗保险公司AOK Brandenburg手中拿到了10万欧元的投资。要知道,在当时,这也算是一笔数额不小的投资,能够为其后续发展和增长提供足够的资金支持。数年后,它又在旧金山开设了一家小型分公司,并且成功将Airbnb发展成了自己的海外客户之一。不过,所有这些业务拓展的成本投入,直到2015年顺利拿到3400万美元融资之后,才通过营业收益弥补回来。

NO.3 Ecointense

虽然Ecointense不在此次分析的样本范围之内,但其实针对健康医疗和安全,以及环境和可持续所设计的软件,大致都是差不多的发展情况。早在2008年,这家公司就顺利拿到了90万欧元的种子轮融资,期间没有进行过任何融资活动,直到最近直接完成了新一轮2200万欧元的融资。

同样地,介绍完这些案例之后,我给公司创始人提出以下几点建议:

第一,根据上面介绍的案例,我们可以看到,在过去,一家面向企业的SaaS公司想要在几年之内保持自主发展的状态,那是完全有可能的。可问题来了,在当下这种市场环境种,这种情况还有可能出现吗?这就比较难说了,毕竟事在人为。如果有哪家公司的创始人能够做到这一点,那必定会令人刮目相看;

第二,在公司顺利找到第一位客户、拿下第一笔投资之前,你一定要保持足够的耐心。接着在成功拿到大规模投资之后,你可以利用那笔资金进行再投资,为公司往后的发展和增长注入更多动力;

第三,虽然在大企业工作的经历,可以为你创建一家面向企业的SaaS公司提供帮助,但这并不是必备条件。像上面介绍的那三家公司,就都是由在校学生创建的;Box公司首席执行官Aaron Levie曾经说过:“你可以多花点时间与那些在大企业工作的人接触交流,问问他们平时都把时间花在什么事情上,以及在工作过程中有哪些流程是必须要重复进行的。随后,你就可以开始思考,到底能够对哪些技术和软件加以利用,帮助他们解决所遇到的难题。”

第四,当你的公司有能力拿到种子轮融资时,千万不要想都不想就直接进行融资。你需要仔细考虑种子轮融资可能会带来的影响,以及融资完成之后的各种情况。说不定,你再等上一段时间就能够直接拿到一轮规模更大的融资,那时候你不仅拥有比较明确的发展战略,而且各方面的能力也将会有所加强;

第五,虽然现在嘴上说起来容易,但其实对于一家多年处于自主发展状态的公司来说,想要在发展后期顺利拿到大规模融资,完成业务拓展,是一件非常困难的事情。

(四)从风险资本家手中拿到融资已经不是一件必做不可的事情

虽然上面介绍的公司,都顺利拿到了规模不等的融资。但是,根据Crunchbase所记载的数据,在整个110家公司的样本之中,有6家(占比5.5%)是从来没有拿到过任何融资的。如果数据正确可信的话,那就说明,就算你不从外部寻求资金支持,那也完全有可能创建一家相对比较成功的SaaS公司。当然了,只是这个概率比较小而已。

另外,我要特别介绍一下。在这6家公司当中,有5家都是在2008年之前创建的。而且,他们中的大多数都是专门提供用于分析、销售和营销等方面的软件的。我认为,他们之所以在没有外部资金支持的情况之下,也可以收获成功,就是因为这些软件和工具能够以相对较快的速度普及到消费者的生活中去,而且大多数都是Readdle和SessionCam这类提供自助服务的工具。

在这方面,我给各位公司创始人提供的建议如下:

第一,上面已经说过,这里再重复一遍。对于一家面向企业的SaaS公司来说,就算保持几年的自主发展状态,不从外部寻求资金支持,也同样有成功的可能性;

第二,在这一分类之下,大多数公司都比较成熟,成立时间至少在8年以上。在从成立之初到发展成大公司的这个过程中,其他SaaS公司给他们带来的市场竞争比较少。但是,你看看现在,整个SaaS市场中的竞争太过激烈了。大家都需要想尽各种办法,让自家公司的产品和服务脱颖而出。所以说,在实现100万美元到200万美元的年经常性收入之前,你的公司或许一直都处在自主发展当中。毕竟想要把自家公司发展成身价2000万美元甚至是1亿美元的大公司,不是一件容易的事情;

第三,千万不要先研发产品,然后再硬用它来解决某个问题。用美国风险投资机构Greylock合伙人Jerry Chen的话说:“那些只知道研发科技,而没有切实从客户所遇问题出发去考虑的公司,会处于一种比较尴尬的状态,因为他们只是在开源和云空间这两头之间游走。”

(五)现阶段,水平类SaaS公司占据市场主导地位,垂直类SaaS公司比例增加了吗?

在参与调查的110家公司当中,有超过80%都是水平类SaaS公司,他们的产品并不固定面向某一个行业和领域。不仅如此,他们的客户也都处于不同的行业和领域。

另外,我还发现了一个有趣的现象,那就是大多数垂直类SaaS公司都属于零售行业(比如说MetaPack和PeopleVox等)和医疗健康行业(比如说Docplanner和Patients know best等)。

针对这一块,我再向各位公司创始人提供三点我个人的看法:

第一,相对来说,水平类SaaS公司所面临的市场竞争更为激烈。就以人力资源市场和求职申请人跟踪系统为例。我曾经对这两大领域的十几家公司进行过仔细分析,他们在发展早期阶段的各项数据指标都非常好,但由于市场竞争实在是太过激烈,因此想要对自家业务进行规模扩张,是一件非常困难的事情;

第二,垂直类SaaS公司的增长速度比水平类SaaS公司要快;

第三,有些行业的软件和新兴技术普及速度比较缓慢。但是在慢的同时,他们都在稳步向云这一块发展。由于在这些行业领域还没有出现绝对的赢者,所以能够为创业家提供全新的发展机遇。

说完这些发展趋势对各位公司创始人的影响,下面我再从风险资本家的角度出发,进行一个大致的分析:

第一,这些面向企业的SaaS公司发展速度比较快,盈利能力比较强,已经属于成功公司的行列。所以对于风险投资者来说,想要参与他们的投资,就必须得拥有非常专业的知识和技能。毕竟这些公司就算没有外部资金的支持,也能够自主发展得很好。总之,你需要找到经得起仔细推敲的论据作为支持,才能投资这些公司;

第二,在欧洲,面向企业的SaaS公司这一领域,是没有多少透明度的。而且,想要在发展早期就顺利找到这些有发展潜能的公司进行投资,并不是一件容易的事情。你需要通过一些比较有新意的方式,来进行考察和判断,比如说员工数量的增长、与其他初创企业之间达成的合作伙伴关系,以及参加过哪些行业集会等等;

第三,如果是一位相信机遇的投资者,那可以自己开发一套模式,用来发现面向企业的优秀SaaS公司。你可以对大型公司的行为进行一个仔细研究,找到各种问题的答案。比如说,一般情况下,他们如何购买软件等等;

第四,针对垂直类SaaS公司,投资机遇是比较难找的。因为这需要投资者对某一个行业领域有一个深入的了解,需要掌握专业的知识背景才能投资。所以,你最好要制定一个具体的战略方法,看看到底通过什么途径才能够吸引到优秀的垂直类SaaS公司。在这样一种发展趋势之下,我们看到市场上出现了越来越多针对某一特定行业领域而成立的投资基金。比如说,Digital Health Ventures专门投资医疗健康科技行业;再比如说,Vito Ventures专门投资工业0(Industry 4.0)。

京公网安备 11010502049343号

京公网安备 11010502049343号