根据世界半导体贸易统计协会(WSTS)数据统计,2017年全球半导体市场销售实现4086.91亿美元,同比增长20.6%,突破4000亿美元。其中存储器领域全年销售1229.2亿元,占比30%,半导体细分产品中排名第一。

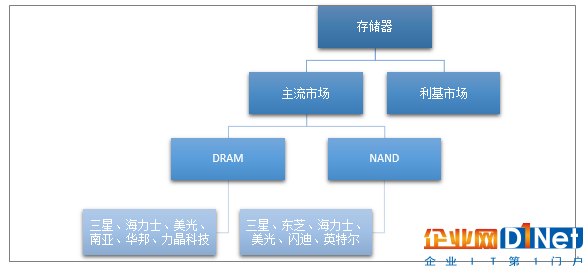

随着电子产品出货量的增加,内存搭载量的不断攀升,从 2016 年下半年起,全球存储器市场结束了持续的低迷行情,存储器的出货量与销售价格,都出现了大幅度的弹升。其中DRAM储存器2017年上涨七成,NAND储存器上涨近四成。在涨价的因素拉动之下,2017年DRAM市场销售规模722亿美元,NAND市场销售规模455亿元。两类产品销售额占据存储器产业96%的市场份额。而其他类型存储器合计销售仅为4%。

2、我国主流存储器市场占有率低

全球 DRAM 市场主要由三星、SK 海力士和美光 3 家所垄断,3 家巨商占全球DRAM 市场达9成。剩下中国台湾的 3 家相对小企业——南亚(Nanya)、华邦(Winbond)和力晶科技(Powerchip)的市占率近一成。

全球 NAND 闪存的主要供应厂商有三星、东芝、SK 海力士、美光、闪迪和英特尔 6 家,其中前四家占据NAND近9成的市场份额。

由于我国半导体行业起步较晚,中国大陆企业在存储器主流市场市场份额微弱,市场占有率几乎为零。

3、我国存储器行业破冰

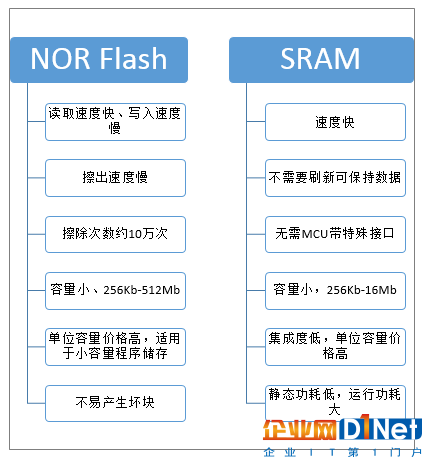

除DRAM与NAND产品外的存储产品,都可归类于利基市场。由于技术的升级与产品的更新,利基产品的定义并不固定。目前利基市场中主要产品有NOR Flash,SRAM等。

由上图分析可以看出,虽然NOR Flash与SRAM拥有较好的产品性能,但由于产品单位成本较高,阻止了产品进入主流存储器市场。而DRAM和NAND产品更具备“性价比”优势。

利基市场中SRAM产品性能更为突出,但由于其成本远远高于其他产品,因此市场需求始终无法快速扩大。而NOR FLASH虽然单位成本高于主流产品,但在部分场景中,其优异的性能是主流产品无法替代的,例如车载,工业等方面。

中国整体产业正随着信息产业化,智能家居和工业 4.0产业升级的大政策环境下进行产业升级,随着产业发展,对大容量非挥发存储器的需求也越来越多。而作为存储器的消费大国的中国,在强大的市场需求影响下,存储器行业具有充足的发展动力。近年来国内开始涌现一批定位于利基市场的企业。

4、NOR FLASH的下游需求强劲

以汽车电子领域为例。

近几年,随着人们收入水平的提高,汽车产业得快速发展。2011年全国汽车1841.64万辆,进口103.56万辆;到2016年全国产量上涨到2811.91万辆,进口汽车107.00万辆。国内汽车产量和进口量都出现不同程度的增加,但从占比数据来开,2011年进口汽车占比5.62%,到2016年占比3.81%,下降明显。说明我国汽车工业的快速发展,一方面源于国内汽车的竞争力逐渐增强,另一方面源于众多外资厂商纷纷国内设厂,建立合资品牌,实现国内生产。

2011-2016年中国汽车行业发展情况

资料来源:国家统计局

国内汽车行业蓬勃的发展,势必推动汽车电子产业的发展。汽车电子产业包含众多的细分领域,其中驾驶辅助系统(ADAS)、自动紧急刹车系统(AEB)和胎压侦测器(TPMS)等领域,由于这些系统对于存储器存储速度,操作频率方面的特殊要求,使得主流存储器难以满足。而NOR FLASH可以完全满足此类系统的技术要求。

以ADAS系统为例,ADAS作为智能驾驶实现的前期技术,目前国内渗透率仍比较低,在多细分技术领域均不足10%,且主要集中在法规较为严格的美系、德系中高端车型市场。随着国内法规进一步健全,市场对于ADAS需求的日益严格,前装市场迎来渗透率将逐步上升。根据智研咨询估计2018年国内ADAS将实现372亿元规模。由此可见NOR FLASH广阔市场需求。

京公网安备 11010502049343号

京公网安备 11010502049343号