三家公司调查获取了大量证据资料,证明这三家内存厂商联合在一起,对市场进行垄断实现对价格的完全管控。本次调查,三家公司恶意操纵市场,谋取暴利是一方面,更重要的是,中国在存储芯片技术上取得了一定程度的突破。回想起之前的福建晋华事件,曾有言论指出中国存储芯片市场将会受到严重打击,那么现在究竟是一种怎样的格局呢?

存储芯片的定义

存储芯片是半导体元器件中不可或缺的组成部分,几乎存在于所有的电子设备中。随着大数据、云计算、物联网、人工智能等产业的发展,其在整个产业链中扮演的角色越来越重要。

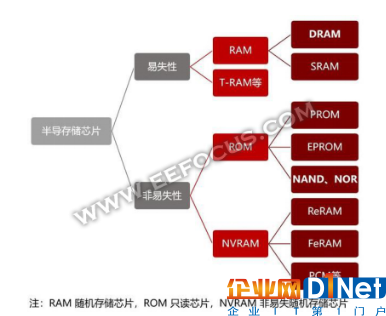

存储芯片的种类很多,按用途可分为主存储芯片和辅助存储芯片。前者又称内存储芯片(内存),可以与CPU直接交换数据,速度快、容量小、价格高。后者为外存储芯片(外存),指除内存及缓存以外的储存芯片。此类储存芯片一般断电后仍然能保存数据,速度慢、容量大、价格低。按照断电后数据是否丢失,可分为易失性存储芯片和非易失性存储芯片。易失性存储芯片常见的有DRAM和SRAM。非易失性存储芯片常见的是NAND闪存芯片和NOR闪存芯片。

图1 存储芯片分类

当前在DRAM存储芯片领域,三星、海力士、镁光这三大巨头共计分食了全球90%以上的市场份额,其中镁光占据份额达23%。

而众所周知的,中国是全球最大的DRAM芯片进口国。因相关核心技术被垄断,我国在此方面的发展速度极为有限。加之DRAM的刚性需求,仅去年一年,DRAM芯片的价格年上涨了40%之多。刚刚起步的福建晋华正是希望在DRAM芯片领域实现国产芯片的突围。晋华的禁售加速推动了反垄断调查的启动。

存储芯片市场世界格局

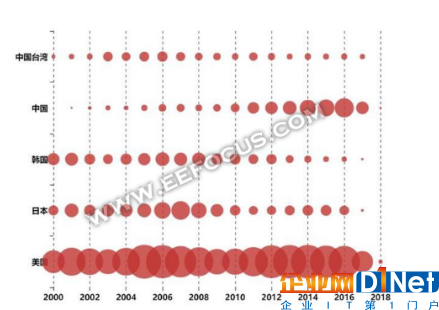

我国存储芯片产业发展较晚。选取2000年1月1日至2018年10月31日的全球存储专利分析发现,有效专利和专利申请最多的国家/地区依次是美国、韩国、日本、中国和中国台湾,如图2。从这个数据看,我国(主要指大陆)专利并不弱。2002年就已经有大量申请,2010后申请大量增加。

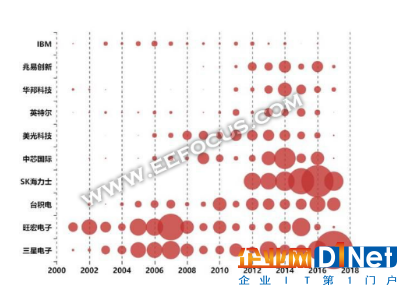

但是,从申请主体可以发现,如图3,我国的专利申请主要来自国际和中国台湾的企业,如三星电子、旺宏电子、台积电、SK海力士、镁光科技、英特尔、华邦科技、IBM等。而申请前十的大陆企业只有中芯国际和兆易创新,且所申请专利多数是相对边缘化的技术,还有部分前沿技术。

图2 存储芯片专利全球主要申请国家/地区及其申请趋势

图3 在中国申请专利的主要企业及其申请趋势

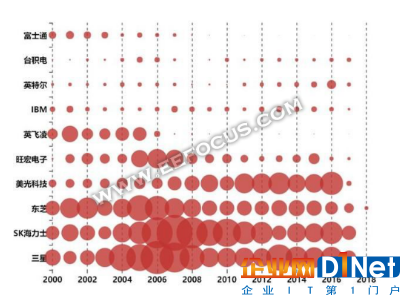

从全球企业的专利申请趋势看,如图4,目前以三星、SK海力士、东芝和镁光科技四家企业占据绝对优势。其中前三家是老牌专利巨头,镁光科技在2008年后申请逐渐增加,赶超东芝和海力士,直追三星。2007年后,旺宏电子、英飞凌、台积电和富士通的申请明显减少,可能来自金融危机的影响。这也印证了存储芯片产业向头部企业集中的趋势,特别是韩、美、日三国的四家企业。

图4 全球存储芯片专利主要申请企业及其申请趋势

京公网安备 11010502049343号

京公网安备 11010502049343号