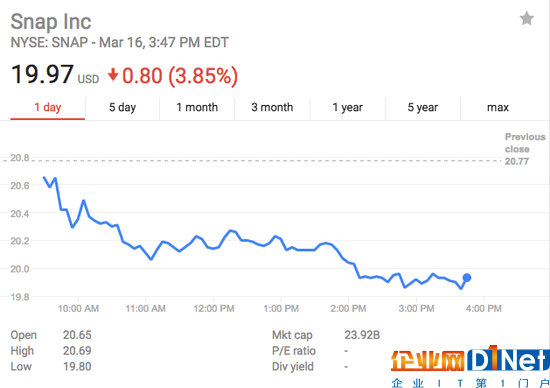

Snap Inc股价今日首度跌破20美元,较IPO后的高位下跌超30%。

本月,Snap在纽交所上市,开盘价为24美元/股,较周三IPO定价17美元/股高出41%。其IPO定价已经超出Snap自己给出的区间:14-16美元/股。

华尔街见闻此前文章提到,在已发布的7家机构分析师报告中,Snap未能收获任何一位的“买入”评级。5人评为“卖出”,2人评为“中性”。

首位给予Snap“卖出”评级的分析师——市场研究公司Pivotal Research美股分析师Brian Wieser将目标价定为10美元/股。他不否认Snap未来有巨大的机会,但认为,基于其长期可能的规模及风险,Snap被明显高估。

Brian Wieser表示,Snap是一个有前途的初创公司,未来拥有巨大的机会。然而不幸的是,基于其长期可能的规模及风险,Snap被明显高估。对于股价而言,基于股票的薪酬造成持续、显著的稀释可能将对股价有额外负面的影响。“2017年,我们将Snap估价为10美元/股。由于目前股价远高于此水平,我们将股价评价为‘卖出’”。

在报告中,Brian Wieser谈及Snap公司存在的重大风险。由于该公司核心用户群将不会增长太多,而且相对难以捉摸,Snap的投资者将有这样风险——Snap这个“新贵”面临着来自大公司咄咄逼人的竞争。该公司的广告业务有前途,也有创新性,但目前为止,大部份这些业务难以量化其最终规模。

此外,Brian Wieser认为,投资者还将面临这样的风险:Snap的企业架构看起来是次优的,由一个高级管理团队运营着,但是这个团队缺乏将成功的新产品转变成功企业的经验。并且,运营该公司所需高昂的费用和现金成本对股价来说,影响也是负面的。另外,对于股东而言,还有其他的负面因素:Snap积极地将股票发给员工以及投资者缺乏投票权,造成一定程度的稀释。

Brian Wieser称,虽然对Snap业务本身持乐观谨慎的态度,但其模型显示,今年,该公司目标股价为10美元/股,或估值为160亿美元。

另一位看跌Snap的分析师Laura Martin指出,Snap大跌证明这样一条规律:

公司IPO时越闪亮‘性感’,上市时越有可能被高估,并在上市后的前八个季度不断收益下调和估值修正。

京公网安备 11010502049343号

京公网安备 11010502049343号