昨天 Snap 发布上市后首份财报,亏损超出分析师预期,收入以及新用户增长率不及预期。Snap 是阅后即焚软件 Snapchat 的母公司,于 2017 年 3 月登陆纽约证券交易所。

大批投资人担心 Facebook 继续抢走 Snap 用户、从而进一步拉低 Snap 业绩,选择出售股票。这导致 Snap 股价暴跌 25%,只有 17.68 美元,快跌破其 17 美元的 IPO 定价。暴跌过后,Snap 市值为 200 亿美元,比最高点少了近 160 亿美元。

今年前三个月,Snap 取得 1.49 亿美元营业收入,基本都来自广告,不及预期。分析师预期的数字是 1.58 亿美元。Snap 智能眼镜产品 Snapchat Spectacles 并没有外界想象的那么火爆,只卖了 6 万幅、为公司贡献 830 万美元。

收入不及预期,亏损却超预期。Snap 亏损 22 亿美元,其中 20 亿美元亏损来自公司上市前,包括 Snap CEO 在内的斯皮格尔为自己和雇员制定的股权激励计划。剔除这部分影响,Snap 亏损 1.88 亿美元,依旧亏的比挣得多、是个糟糕的数字。

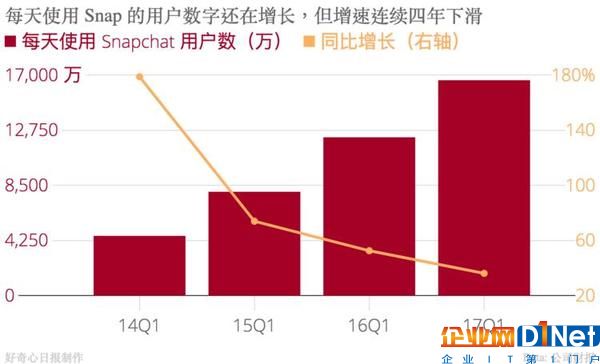

Snap 的核心业务依赖于在 Snapchat 平台上销售广告,摩根大通证券高级互联网分析师罗纳德·乔西(Jonald Jones)表示:“Snap 的一切都取决于每天都多少人用它。“广告主更愿意在一个用户数持续增长的平台投放广告。现在每天有 1.66 亿人打开它,同比增速放缓至 37%,连续第四年下滑。

而 Snapchat 的竞争对手,Instagram Stories 上个月宣布每天有 2 亿人打开它,这是 Facebook 连续第四次抄袭 Snapchat,它宣布自己终于赢了。几乎在同一时间,另一款 Facebook 旗下应用 WhatsApp 宣布自己的新功能 Status 每天 1.75 亿人用 —— 也比 Snapchat 的 1.66 亿人多。这三个功能应用都是让用户发布只能存在 24 小时的照片或者短视频。

这正是此前分析师对 Snap 未来感到担心以及 Snap 自己提到的风险要素。即 Facebook、Instagram 本身是用户规模、收入规模已经很大的公司,当它们可以不顾及面子抄袭 Snap 的核心功能时,就有可能对 Snap 进行业务上的打击。

“如果我们无法保留当前用户或增加新用户,如果我们的用户对 Snapchat 参与度降低,我们的业务将受到严重损害。” Snap 在招股书中说。现在这种损害已经来了。

Snap 另一个大问题是取得收入过度依靠北美地区用户,本季度也是。公司 CFO 在财报公布后的电话会议上说,它们今年第一季度平均从每名北美用户头上攫取 1.81 美元,是全球平均水平的两倍以上,与去年相比增长了 170%。这意味着 Snap 的收入增长几乎全部由北美地区用户带动。它依旧没能证明全球其它地区的年轻人像美国和加拿大年轻人一样热衷于它。

对于新用户增速缓慢以及用户分布过度集中的问题,Snap CEO 表示公司计划在一些发展中国家及地区提供便宜的小区网络服务,使他们不用非得在咖啡馆用免费 Wi-Fi 的时候才能打开 Snapchat。

但这种策略也可能会让 Snap 在报告期内成本大增,影响盈利表现。当投资人相信一家公司有未来的时候,任何一个营业亮点都会被放大,成为他们买入目标公司股票的理由;反过来,当他们不再相信的时候,会放大一个财务、经营指标变化对公司的负面影响,卖出股票。

题图/TC

京公网安备 11010502049343号

京公网安备 11010502049343号