我国安防行业迄今已有35年历史,已成为体量巨大、体系完备的成熟产业。近年来,我国安防行业一路高歌猛进,保持年15%的增长率。从2012年的3240亿元增长到2016年的5400亿元,年复合增长率达到15%。目前我国的安防市场尚未饱和,随着存量产品更新、海外市场的开拓和民用领域的兴起,预计到2022年,安防行业市场规模将达到近万亿。

中国安防行业市场规模及预测

数据来源:前瞻产业研究院整理

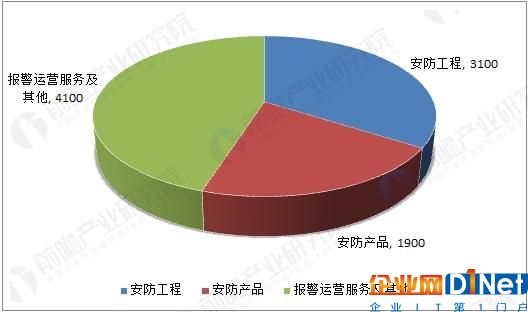

从产品结构来看,主要包括视频监控、楼宇对讲、入侵报警、出入口控制、防爆安检、警用装备等。从市场结构来看主要可分为安防工程、安防产品、报警运营服务等。2016年我国安防工程产值、安防产品、报警运营服务及其他的产值分别为3100亿元,1900亿元,410亿元。

2016年安防行业总收入的产业构成(亿元)

数据来源:前瞻产业研究院整理

安防行业经过多年的发展,已经形成较为完整的产业链。这条产业链基本包括一下系环节:上游包括视频、算法提供商和芯片制造商;中游包括软硬件厂商、系统集成商和运营服务商;下游终端应用包括政府(平安城市)、行业应用和民用。在安防产业链中,硬件设备制造、系统集成及运营服务是产业链的核心,渠道推广是产业链的经脉。

借智慧城市东风,平安城市、智能交通建设引致需求崛起 智慧城市建设迎来重要机遇期。2014年8月发改委联合八部委印发的《关于促进智慧城市健康发展的指导意见》提出:“到2020年,建成一批特色鲜明的智慧城市,要在保障和改善民生服务、创新社会管理、维护网络安全等方 面取得显著成效”。

据前瞻产业研究院《安防行业市场前瞻与投资战略规划分析报告》统计,截至2016年6月,我国95%的副省级城市、76%的地级城市,均在政府工作报告或“十三五” 规划中明确提出,或正在建设智慧城市,预计到 2017 年我国启动智慧城市建设和在建智慧城市的城市数量将有望超过500个,其潜力将在“十三五”集中释放。

未来四大发展趋势分析

前端化:随着芯片的集成度越来越高,处理能力越来越强,许多厂商推出了智能 IPC、智能 DVR 和智能 NVR,将 一些简单通用的智能移植到前端设备中。未来将有更多的复杂专用的智能算法在前端设备中实现。在前端设备上实 现的优势在于组网灵活,延时低,成本低,也减轻了一部分后端分析的压力,为大规模部署提供了可能。

云端化:已有的智能化产品大多是将多种智能功能固化在某一类硬件中,每台硬件设备提供一种或有限的几种智能 化服务。未来,硬件资源的概念将逐步淡化,智能化以服务模块的方式提供给客户。云端会根据客户的需要(功能、 路数等)提供服务,实现资源按需分配,最大化地满足客户需求和提高资源利用率。

平台化:每个安防厂商在推进自己的智能化解决方案时,都越来越多地需要对软件平台极其配套的硬件设备的整合, 这个整合方案的兼容性,稳定性,安全性等,其标准也越来越趋于统一。尽管目前国内的主流监控厂商基本都具备自己的软件平台,但是不同的是这些平台的定位和规模大小都不太一样。未来几年安防监控的应用类型也越来越清晰,其技术标准,开发接口等将越来越趋于统一。大厂商制定标准,小厂商兼容标准的合理产业模式将逐渐形成, 所以有实力的安防厂商推出自己有主导力的解决方案平台,就是安防企业发展道路中必须要考虑的课题。

行业化:智能化解决的是行业客户在业务应用中存在的问题,因此智能化需要往行业化方向进一步深化。首先智能化厂家要从行业出发,定位目标行业和细分市场,确定自己的发展方向。其次,在具体行业中深入业务应用、业务 流程等,剖析行业问题,寻找解决之道。最后,结合自身的技术积累,为行业客户提供优质的行业智能解决方案,未来的智能化将是安防行业的天下。

前瞻产业研究院发布的《安防行业市场前瞻与投资战略规划分析报告》运用大量专业的分析工具,并结合相关理论模型,综合运用定量和定性的分析方法,对安防行业近5年的运行状况及发展趋势做了深入地分析,对行业的偿债能力、盈利能力、营运能力和成长能力等关键指标进行了全面地剖析,并对安防行业可能存在的政策风险、市场风险、技术风险等信贷风险进行了客观严谨的评估。

京公网安备 11010502049343号

京公网安备 11010502049343号