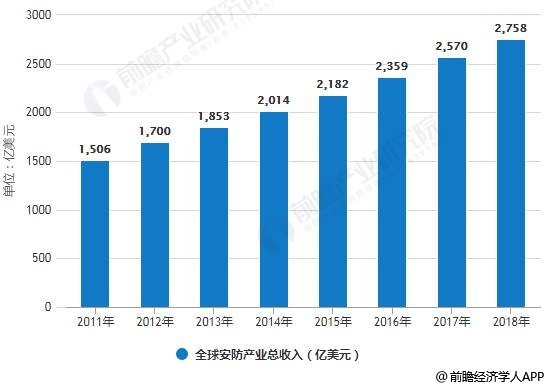

安防产业发端于美国,主要包括视频监控、出入口控制与管理、入侵报警、楼宇对讲等等细分行业。经过多年发展,国外安防行业已经形成了较高的准入门槛,对行业内现有企业而言,收入来源和经营模式都实现了较大的转变,企业在市场的地位也相对稳定。自2008年金融危机爆发以来,全球安防行业也受到了一定程度的影响,2010年伴随着全球经济逐步复苏,全球安防行业市场也在陆续恢复。2011全球安防产业总收入已达1506亿美元。到了2014年全球安防产业总收入突破2000亿美元。截止至2017年全球安防产业总收入达到了2570亿美元,同比增长8.9%,预计2018年全球安防产业总收入将达到2758亿美元。 2011-2018年全球安防产业总收入统计情况及预测

数据来源:前瞻产业研究院整理

近年来,全球安防市场领域和市场类型都已成熟,以中国为代表的亚太地区安防产品制造商技术人才丰富、人力成本较低等优势逐渐凸显,欧美安防巨头纷纷将制造中心转向亚太地区,选择与具备较强的研发实力和定制能力的ODM制造商合作,进行产品深度定制,获取有竞争力的产品和解决方案,亚太地区向全球安防重心转变,尤其是中国市场。

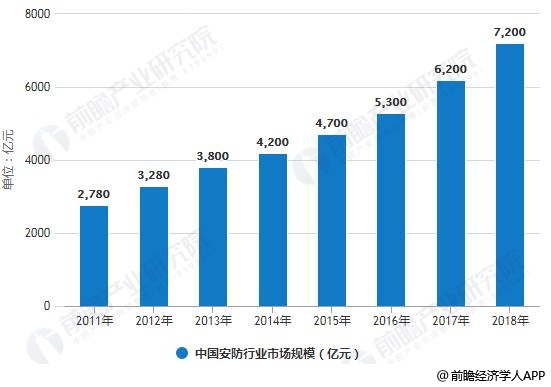

预计2018年中国安防行业市场规模将突破7000亿

从国内市场看,2017年以来安防市场格局逐渐明朗,形成了“两超多强”的格局。海康威视和大华股份领跑市场,科达、高新兴等第二梯队企业奋起直追,以海康威视、大华股份、宇视为代表的中国安防企业正积极走出国门扩展海外市场,以每年两位数的市场增长率领跑全球安防市场。

据前瞻产业研究院发布的《中国安防行业市场前瞻与投资战略规划分析报告》统计数据显示,2011年中国安防行业市场规模已达2780亿元,2014年中国安防行业市场规模突破4000亿元。到了2016年中国安防行业市场规模增长至5300亿元,截止至2017年中国安防行业市场规模达到了6200亿元,预计2018年中国安防行业市场规模将突破7000亿,到达7200亿元。

2011-2018年中国安防行业市场规模统计情况及预测

数据来源:前瞻产业研究院整理

安防行业“铁三角”,贵州省安防项目异军突起

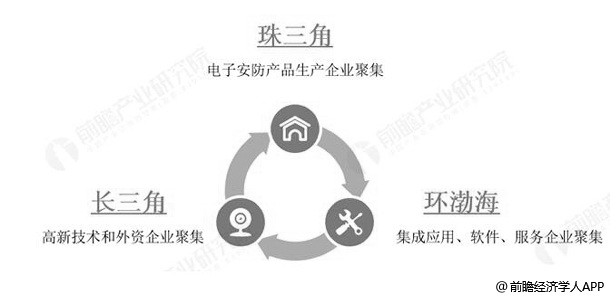

经过长期发展,我国安防行业在地域分布上形成了以电子安防产品生产企业聚集为主要特征的“珠三角”地区、以高新技术和外资企业聚集为主要特征的“长三角”地区,以及以集成应用、软件、服务企业聚集为主要特征的“环渤海”地区三大产业集群,占据了我国安防产业约2/3以上的份额。

其中,以珠江三角洲为中心的安防行业带已成为中国规模最大、发展速度最快、产品数量、种类最多的安防高新产品加工密集地区;以上海、江苏、浙江为中心的长江三角洲,已成为安防产品制造业的一个重点地区;环渤海地区则形成了北京、辽宁、山东、天津的安防产业群。 我国安防行业三大产业集群地分析情况

资料来源:前瞻产业研究院整理

此外,安防产品生产企业在单一产品领域同样具有产业集群特点。福建形成了监控镜头、楼宇对讲、防盗报警三大产业优势;天津形成了高速球和云台生产制造优势;浙江形成了DVR、高速球、矩阵产业优势;北京形成了光端机、电子巡更、门禁产业优势;广州形成了楼宇对讲和公共广播产业优势;江苏形成了安防线缆、高速球、防爆摄像机产业优势等等。

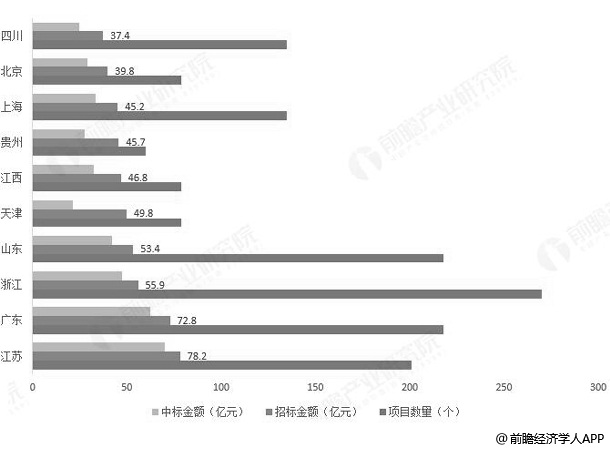

在安防工程领域,与安防产品市场区域分布不同,安防工程分布主要与各地区经济状况相关。据报告不完全统计,2018年我国城市级大安防项目中,江苏省、广东省及浙江省伪劣前三甲。值得注意的是贵州省在2018年出现了大爆发,无论是项目数量和金额在全国都处于领先位置。

2018年部分省市城市级大安防项目统计情况

数据来源:前瞻产业研究院整理

安防区域格局正在改写,北上广深地位或旁落

2018年,安防行业三大市场中心的格局也正在改写,珠三角、长三角、京津环渤海三足鼎立大格局没有改变,但三大区域的市场重心却发生了变化。

长三角,不再以上海为中心,变成了以杭州为中心,上海安防行业的地位衰落较为严重;珠三角,仍然以深圳为中心,但深圳在全国安防行业的地位,也出现了较大衰落,但由于企业众多,深圳安防行业仍然支撑起了全国安防市场半边天。近年,华为全面发力安防市场,或将带动深圳安防产业再展雄风,再创辉煌;京津环渤海地区,也消失了不少优秀企业,北京与天津安防市场基本上不相上下。

京公网安备 11010502049343号

京公网安备 11010502049343号