A股风口之中的“对赌协议”,再掀一阵资本波澜。

王健林的“对赌协议”尚在风中飘扬,11月2日,周鸿祎又签下一份89亿元的“军令状”。

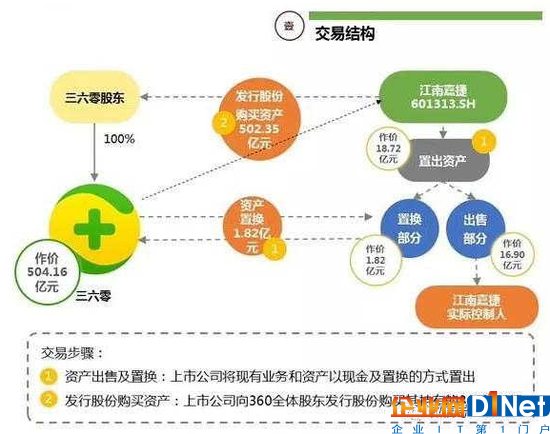

11月2日晚间,江南嘉捷(601310.SH)发布资产重组公告,360借壳江南嘉捷回归A股。

耐人寻味的是,周鸿祎签下一份“对赌协议”。为顺利完成借壳,360承诺最近3年扣非归母净利润合计不低于89亿元。即2017、2018和2019年度,扣非归母净利润分别不低于22亿元、29亿元和38亿元。

当晚午夜时分,兴奋的周鸿祎在朋友圈“晒心情”,感谢团队半夜还在奋斗,谢谢大家几年来坚持、坚强、坚韧。

“26.2%”是一道难逾越的坎?

兴奋之余,奇虎360回归A股带来的一场 “新互联网造富运动”,在这个周末特别引人注目。

舆论认为,上述业绩承诺相当于近3年的年均复合增长率为26.2%。该重组消息甫一发布,立即掀起一阵波澜。

从重组方案中,我们可以划出几个重点:

1)360公司100%股权拟作价504.16亿元置入,江南嘉捷的全部资产作价18.72亿元被置出上市公司。

2)交易完成后,奇信志成(控股股东)持股48.74%;周鸿祎(实际控制人)直接或间接控制63.70%股份。

3)关于业绩承诺:2017年至2019年,360净利润分别不低于22亿元、29亿元、38亿元。否则,需要进行股份及现金补偿。

所有问题的焦点在于,周鸿祎的这一业绩承诺能否完成?

公告披露的360财务数据显示,今年上半年扣非净利润为9.95亿元,相当于完成了全年承诺的45%。另据披露的数据,360在2017年上半年实现营业收入52.87亿元,归属母公司所有者净利润14.10亿元。

由此可以看出,360虽然今年上半年归母净利润达到14.10亿元,但是扣非净利润才9.95亿元。这说明目前360公司的“非经常性损益”较大。

需要指出的是,上述业绩承诺是指的“扣非归母净利润”,这一目标对于周鸿祎来说,仍然存在一定的压力。

从此前2014-2016年3年来看,360公司的扣非归母净利润分别为5.29亿元、10.65亿元和7.44亿元。

11月14日,一位基金业投研负责人对华尔街见闻表示,“从承诺的业绩增长来看,这一目标并不算太高,并不是一项‘完不成的任务’。基于此,目前该重组方案在A股市场获得的认同度比较高。”

该人士对于360的业绩偏乐观,他认为今年上半年的扣非净利润已经接近10亿元,比2015年全年10.65亿才少一个亿。如此测算,今年下半年360只需实现扣非净利润超过12亿元,即可完成今年的承诺任务。这说明今年以来,360的业绩增长速度显著加快,不排除下半年努力一把就可以完成22亿的扣非净利润。

业务构成方面,在今年上半年360的主营业务中,互联网广告及服务收入为38.27亿元,占总营收的72.44%。以游戏为主的互联网增值服务营收为8.8亿元,占总营收的16.66%。此外,智能硬件的收入为8.77%。

目前部分观点认为,值得担忧的是,360的营收增速依然放缓。从历史纵向来看,2015年主营业务收入为93.57亿元,同比增幅近20%。而2016年的营收为99.07亿,只增加了5.5亿元,同比增幅仅为6%。

与此同时,360管理层给出的2017年营业收入目标值为119亿元。目前这一目标值并不算高,看来四季度“红衣教主”周鸿祎的考验仍然艰巨。

新发行股份的分配比例

本次交易完成后,上市公司江南嘉捷的实际控制人变更为360董事长周鸿祎。

需要说明的是,本次交易完成后,360公司实现重组上市,奇信志成将持有总股本的48.74%,成为公司控股股东。周鸿祎直接或间接控制63.70%的股份,成为实际控制人。

具体操作步骤可以分解为以下几个方面:

1)基于《标的股权资产评估报告》所确定的标的资产,(360公司)评估价值为504亿元;

2)江南嘉捷向360全体股东转让嘉捷机电9.71%股权的交易价款共计18,179.75 万元;

3)通过重大资产置换与360全体股东拟置入资产的价款等值部分相抵消,抵消后拟置入资产剩余差额为502亿元。

4)各方同意,江南嘉捷以向360全体股东非公开发行新股,支付上述拟置入资产与拟置换资产的差额部分共计502亿元。

基于上述增发方案,江南嘉捷拟向360全体股东发行的股份数量为:

360估值放大8倍?

鉴于王健林的前车之鉴,万达商业回归A股的“对赌协议”敲响了一记警钟。

值得深思的是,360的“对赌协议”目标究竟是否偏高?周鸿祎如何带领奇虎360完成业绩承诺?

我们不妨先查证一下360的历史市值:

1)奇虎360于2011年在美国纽交所上市,上市当天以27美元开盘,较发行价14.5美元上涨了86.2%。

2)奇虎360股价2014年3月最高涨至124美元,随后持续下跌,摘牌价格只有76.92美元。

3)截止2015年5月底,奇虎360的市值缩水至64亿美元,还不到过去市值高点的一半。

4)2016年7月18日,360公司宣布从纳斯达克退市,为此耗资93亿美元(当时约合人民币620亿元)。

5)2016年7月29日,奇虎360正式从纳斯达克退市,市值定格在99.18亿美元。

由此测算,从纽交所到A股借壳的一年多,360估值比私有化时减少了100亿元。

据了解,周鸿祎做出私有化决定之后,在公司内部邮件中写道:“我们很多人认为,360目前80亿美元的市值,并未充分体现360的公司价值。”

360在美国的发行价是14.55美元,退市价格是77美元;退市价是发行价的5倍,私有化价格并不低。无奈之际,周鸿祎被迫举债两百多亿,变成了“负翁”,最终实现私有化。

据了解,中金公司在一份报告中分析,如果奇虎360回归A股上市,市值将高达3800亿元。其中,PSP业务估值1400亿元、搜索业务1100亿元、游戏业务740亿元、企业安全业务420亿元、智能手机业务140亿元,合计估值为3800亿元。也就是说,A股上市之后360目前504亿元的估值有可能扩大7-8倍。

有关投资人士指出,如果此次360借壳成功,对于准备回归的中概股来说,也许是一个重大信号。

不过,同为“对赌协议”所迫的王健林显然更加棘手,因为万达各种债务缠身。目前来看,“中国首富”王健林在短期内很难摆脱这一窘境。

京公网安备 11010502049343号

京公网安备 11010502049343号