光通信模块(Optical transceiver)是光通信系统中重要的器件之一,其主要由光电子器件、 功能电路和光接口等组成,光电子器件包括光发射器件和光接收器件两部分,主要作用是 进行光电转换。根据封装进行分类,常见的有:SFP+、XFP、SFP28、QSFP+、QSFP28、 CFP 等。从上下游产业链来看,光模块上游为光芯片及原材料供应商;中游为光器件/模块厂商;下游为电信及数通应用。光模块下游从市场应用角度来分,主要分为两类:数通市场和电信市场。近年来随着数据中心互联互通需求的提升,数据中心光模块市场增速较快。

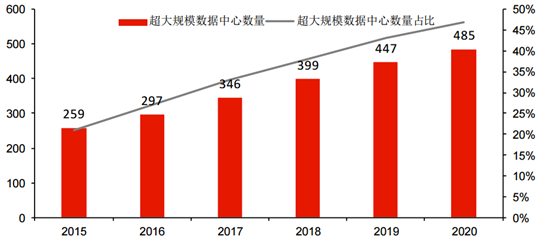

由于数据中心及云计算资源需求的持续增长,带动了超大规 模公有云数据中心的发展。根据思科云计算白皮书测算,超大规模数据中心数量将从 2015 年的 259 个增长到 2020 年的 485 个,同时超大数据中心占所有数据中心服务的份额将从 2015 年 21%增长到 2020 年 47%。

超大数据中心建设稳定增长

数据来源:公开资料整理

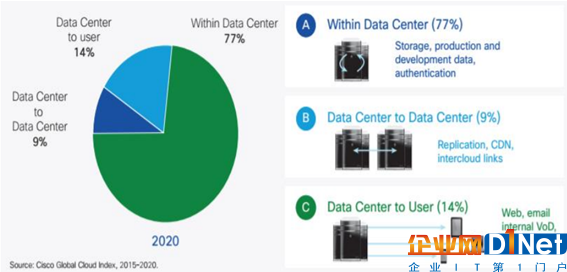

根据思科云计算白皮书,到 2020 年, 数据中心内部数据流量将成为与数据中心相关流量主体,占比达到 77%;而数据中心之间 流量占数据中心所有流量的 9%,数据中心与用户之间的数据流量只有所有流量的 14%。 网络架构的改变带动数据中心横向流量的增加,也即对应的数据中心内部互联的需求持续 上升。

2020 年全球数据中心流量分布(按照数据传输目的地分类)

数据来源:公开资料整理

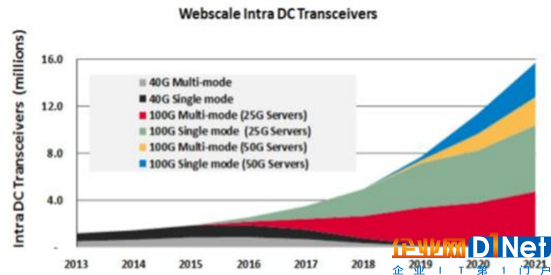

超级数据中心建设步伐加快、数据中心连接速率升 级,促使高速数通光模块需求保持高增长。根据 ovum 数据,100G 单模/多模产品未来会 成为数据中心内部高速光模块主流产品,全球需求量从 2015 年接近空白增长到 2021 年 接近 1600 万个,40G 产品作为过渡将逐步被取代。

2013-2021“全网规模”数据中心内部 40G/100G 光模块需求

数据来源:公开资料整理

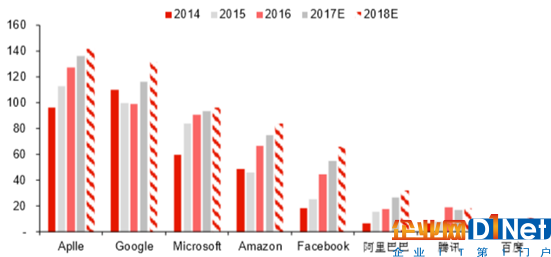

目前美国数据中心正在从 40G 往 100G 方向过渡,未来中国必将跟随美国数据中心高速 化和大型化的发展方向,光模块采购也将向高端化演变。本土云计算的龙头阿里云进入全 球的云计算的第一梯队,2016 年实现收入 55.66 亿元,同比增长 138%,预计到 2017 年阿里云将突破百亿元大关。腾讯公司也宣布在未来 5 年将保持每年 20 亿的速度用于腾 讯云的基础设建设及运营。综合判断预计在 2018 年开始中国数据中心对高速 光模块的需求将开始起量。

国内 BAT 与国际巨头资本开支还有较大差距(单位:亿美元)

数据来源:公开资料整理

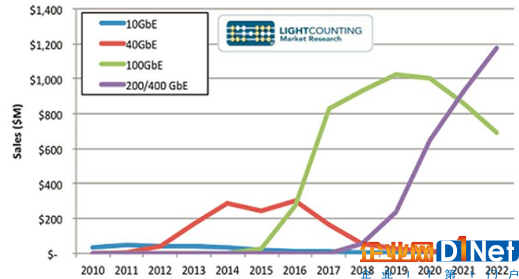

亚马逊等互联网巨头的光模块采购采购金额从2016 年的 5 亿美元增长到 2017 年的 10 亿美元,到 2020 年还将翻倍。根据预测 100Gbps 光模块的供不应求将持续到 2018 年,200G 和 400G 模块将从 2019 年, 2021 年开始实现量产。预测整个以太网光模块市场未来 5 年的年均增速 18%,到 2022 年达到 60 亿美元。

未来几年光模块市场销售情况

京公网安备 11010502049343号

京公网安备 11010502049343号