临近2017年终,笔者将以系列文章的形式对今年全球主要国家和地区的动力电池市场发展情况进行全面总结,本文是在《研究周报|透析日本充电基础设施市场:快充进入缓慢增长期》的基础上,从电池产业和产业链前端角度来看日本锂电池产业的动态,从中了解未来日本锂电池及上游产业的实际变化。

一、日本锂电池产业概览

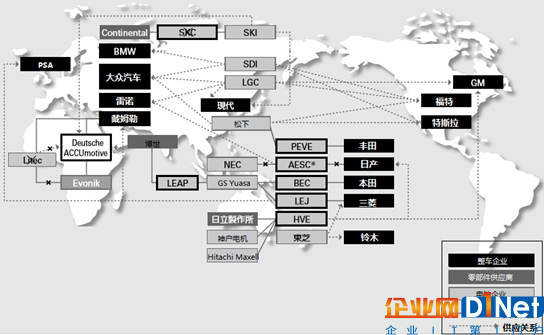

如图1所示,日本电池企业主要分成两部分,一部分与日本整车企业合资进行新能源汽车电池的开发,另一部分也作为独立供应商面向市场进行电池供应,主要以松下为代表,为大众、福特、特斯拉等多家主流车企供货。

图1除中国地区之外电池供应关系图谱

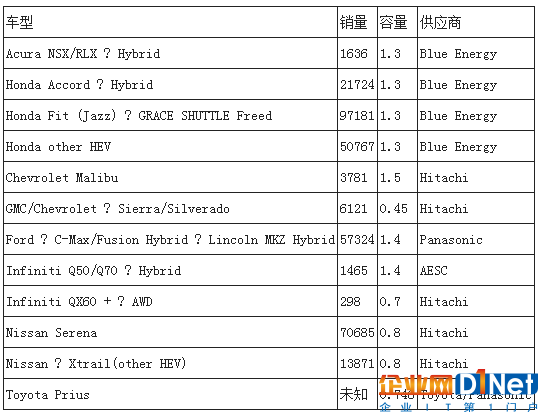

如表1所示,由于日本本土新能源汽车市场一直起不来,日本车企也没有在欧美市场大力推广电动汽车,因此,在缺乏政策和战略支持的情况下,日本电池企业在全球车载动力电池的市场规模总计仅为1.83GWh。

表1 2017年1-9月日本车企在本土/全球的新能源汽车电池配套量

注:以30kWh版本统一核算聆风LEAF

整体上,日本电池企业这几年的出货量一直很稳定。按照配套新能源汽车类型来看,纯电动汽车方面,日本车企推进不是很积极,所以日本的电池单体企业在相应配套方面的产能扩张会非常谨慎;然而,由于混合动力汽车(HEV)在日本及其他一些特点区域市场的规模较大,因此配套的混合动力锂电池业务相对稳定,目前,除了丰田还保留大量的混动镍氢电池以外,日本的其他车企都已经切换进入了锂电混动。

表22017年1-9月份主要锂电的HEV情况

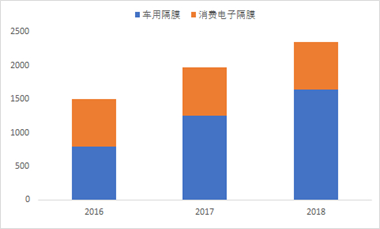

日本企业在电池单体上游投入了很多资源,并把大量的电池材料卖到中国和韩国,由于在一定程度上摆脱了路径依赖,只是受到中国材料厂家的价格冲击和威胁比较大。这里最为典型的是锂电隔膜供应商。

国际上的隔膜供应商主要有7家,6家是日本公司:旭化成、日本东丽、日本宇部、Celgard、住友化学、SK创新(韩国)和三菱化学。旭化成是其中最领先的企业,2015年收购Celgard之后全球份额已超过30%。由于面向锂电产业需求,产能扩张非常迅速,特别是湿法隔膜。

2018年扩产至6.6亿平方米

2019年Moriyama,Shiga,Japan总产能扩充至8.6亿平方米,

2020总产能达到11亿平方米

图2 2018年旭化成隔膜需求预测(单位:百万平方米)

二、日本主要的电池企业

1.松下

松下的产品组合非常丰富,公司知名大客户是特斯拉(Tesla)和福特,松下为两大客户的供货量可以简单测算一下:

特斯拉2017年1-9月全球交付73214辆,按照平均带电量75Kwh计算,测算松下为同期为特斯拉供应动力电池5.49GWh;

福特Fusion/C-max在2017年1-10月共交付15207辆,松下面向福特的电池供货量为115.57MWh;

除了这两家大客户,松下也为丰田PriusPHEV配套,2017年前9个月的供货量为318MWh。

松下的战略比较清晰,既抓住Tesla这样的主要合作伙伴,又与原有的车企合作伙伴保持良好的关系。接下来,丰田PriusPrime将把两款PHEV引入中国,随着丰田把纯电动汽车也提上议事日程,松下在丰田的新能源汽车配套电池业务中也必将受益匪浅。

福特的PHEV板块一直比较稳定,松下为之的电池供应也比较稳定,但是由于福特公司BEV项目面临激烈的竞争,给这样的整车厂做供应商,松下需要在成本、能量密度以及全球布局上与车企的需求做出匹配,尤其是以后基于镍钴锰三元正极材料(NMC)?的成本报价,能否与LG化学或三星SDI达成基于超大规模供货量的优惠价格,也是松下能否走出Tesla依赖的关键所在。

所以,面对日本本土、中国和美国市场不断增长的需求,松下需要不断扩充产能,基于此,松下在相关区域都计划开设新的电池厂或者扩充生产线,以满足区域市场的电池需求。

图3松下扩产和继续投入主要集中于汽车电池方面

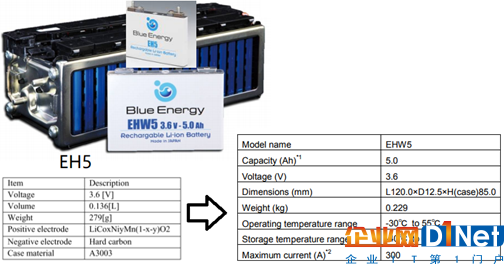

2.Blue Energy

Blue Energy公司动力电池产品主要供应本田公司,主打HEV电芯。

本田很早就切入锂电HEV的替代技术,旗下混动车型配套的锂电池就是采用BlueEnergy的电芯,Blue Energy公司因此支撑了很大的HEV销量。

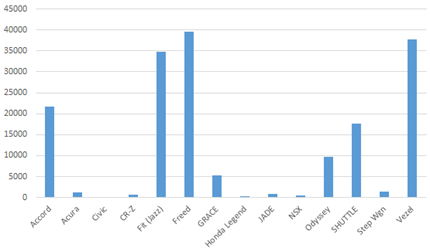

图4 2017年1-9月本田混合动力销量分布

伴随HEV市场的发展,BlueEnergy公司的电芯已经从最早的圆柱形发展到方壳,从4.7Ah的EH5优化到EHW5的5Ah,正是本田在日本和美国HEV市场的深耕拉动了这款电芯的快速推进,也使得BlueEnergy公司发展成为全年接近20万等级的电池Pack供应商。

图5EH5=>EHW5和PHEV电芯

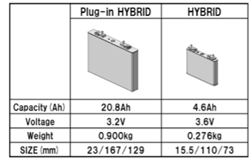

消长相济,HEV的兴盛在某种程度上干扰了本田PHEV业务的进程,其旗下几款PHEV的设计携带的电池并不大,消费者选择也并没有推动PHEV的需求快速上升,这就使得BlueEnergy公司PHEV配套电芯的开发和产能投入严重不足。

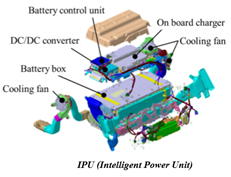

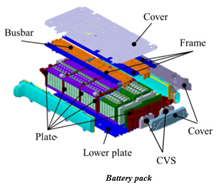

图6Blue Energy提供的电池系统集成在本田的IPU

进而,囿于本田在纯电动领域方面缺乏有效市场支撑,好容易出款ClarityEV,还是只租不卖,BlueEnergy在纯电动配套领域就更没有直接的量产需求了。

3.AESC和LEJ

LEJ是三菱汽车与GSYuasaGS汤浅、三菱商事合资成立的大容量锂电池量产的公司,甫初重点面向三菱汽车供货,如今日产、雷诺和三菱已经结成联盟,他们各自原先的供应链也需要进一步进行整合,在原有的纯电领域里,ZOE外部采购LG化学的电池包,LEAF采用AESC的电芯,LEJ只在OutlanderPHEV上有一定的供货量。如下图所示,在新的联盟电池供应PK中,需要评估纯电动汽车电芯的规模效应,以综合权衡各方需求和利益。日产已宣布将其持有的车载电池企业AutomotiveEnergySupply(AESC)51%的股份出售给中国投资公司金沙江创投(GSRCapital),这也代表日本最早的和热衷于纯电动汽车的日产意识到,锂电池业务单纯靠自己的合资公司,缺乏足够的外部投入,难以长期保持竞争优势。相信同样的命运也会落在LEJ上,当公司整合过程中,从采购的权衡和对比等各个方面,电池企业企业间的竞争并不是是简单地在电池单体制造和Pack制造层面上展开,与主机厂的配套供应,是更深远的竞争层面。

图7AESC的命运在下一代日产平台上已经看到

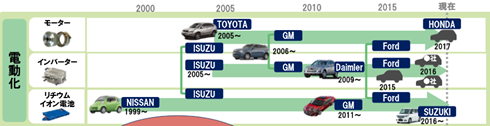

4.日立和东芝

这两家放在一起来谈比较合适,日立的电池业务主要是HEV电芯,但日立的业务涉及电机、电控和电池,电池并没有注入特别多的资源,也没有足够大的订单,仅限于HEV方面应用,出货量比较有限,只是给日产、通用汽车两家补充一定的供货。。

而东芝的电池产品则一直就是属于较贵的类型,市场推不开,加上东芝本身的问题,其电池业务也就比较弱小。

图8日立的电气化涵盖电机、电控和电池

小结:

日本在锂电池方面之前一直领先,但是随着新能源汽车市场不断往中国转移,以及中韩电池产业的侵略性发展,日本在动力电池单体领域竟有些乏善可陈,这点还是值得深思的,日本车载动力电池行业未来的发展走向也值得持续关注。

京公网安备 11010502049343号

京公网安备 11010502049343号