在财政补贴退坡+双积分政策的影响下,我国新能源汽车产业将迎来新一轮变革。这意味着,动力电池产业的竞争加剧,倒逼企业把主要精力放在提升技术标准上。同样,企业对电池材料的选择将更加审慎,包括21700圆柱电池、622和811高镍三元电池等一批新技术正在崛起。

动力电池恰逢灿烂时代也受罪

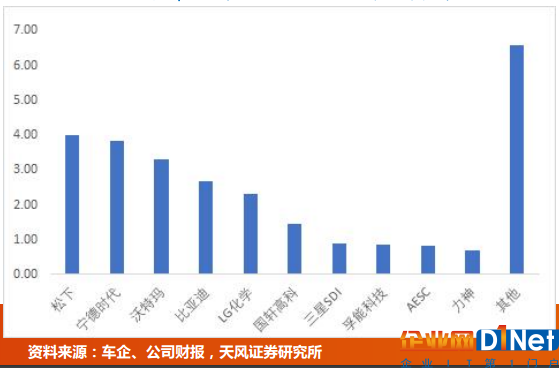

随着全球新能源汽车市场放量,动力电池的需求量将再次井喷。幸运的是,我国在动力电池方面进入较早,技术和市场都有一定的积累,为产业打下良好基础。从2017年上半年全球动力电池厂商的出货量便可看出,前十家企业中,有六家国内自主品牌企业上榜。其中,仅次于松下,宁德时代、沃特玛、比亚迪分列第二、三、四位,上榜的还有国轩高科、孚能科技和力神。可以预见,按照国家计划“到2020年纯电动汽车和插电式混合动力汽车生产能力达200万辆、累计产销量超过500万辆”,中国动力电池企业将持续进入全球产业链,迎来全球动力电池产业的“中国时代”。

2017上半年全球动力电池厂商出货情况

目前在网传的补贴草案中,电池能量密度的技术门槛将从90Wh/kg提高到95Wh/kg。这样一来,车企需要更换电池,几家主流电池厂的订单量随之增多。无论产业前景,还是现阶段的市场需求,动力电池企业的日子都让人艳羡。

然而,事情并没有想象得那么简单。一位业内人士告诉笔者,电池圈里流行一句话:“材料最舒服,车企有补贴,电池最难受。”

桑顿新能源在接受调研时表示,财政补贴退坡后,对桑顿新能源的影响在于两方面。一是成本,整车厂要求电池厂家的价格降低35%-40%,上游原材料价格持续看涨,导致成本大大增加,公司利润被大大压缩;二是技术门槛,由于补贴政策改变,公司去年上的公告全部作废,今年上半年重新上公告。

“其他的电池厂家也有同样的问题,这是2017年上半年我国新能源商用车总销量同比去年上半年下降37.6%的原因之一。”桑顿新能源认为。

整理近期的主流电池厂公开发言,比亚迪、沃特玛都强调了原材料价格对降成本的影响,希望原材料价格,尤其是正极材料价格未来保持稳定。为了确保上游原材料供给,沃特玛收购了澳洲锂矿企业Altura的部分股权,以应对上游材料的涨价风险。

分析机构凹凸智行CE0李俊强做出整体判断:财政补贴进一步下降导致上游整车企业成本压力上传,电池行业整体利润空间将会继续受到挤压;竞争格局出现强者恒强的局面,具有技术、规模、客户优势的企业将进一步吞噬市场份额;政策对电池提出的高能量密度要求,将使三元电池市场进一步扩大,高镍三元材料将会迎来利润爆发,具有高镍三元量产能力的企业将会受益,同时惠及三元材料的前驱体供应商;三元电池的市场占比的提升将促使湿法涂覆隔膜的市场占有率进一步提升,干法隔膜的市场空间将会受到挤压。

高开低走还是持续走高?

尽管电池企业看重原材料价格,担心影响企业发展。但是在李俊强看来,企业要形成具备全球竞争的实力,首先是先进的技术,其次是优质的产能,接下来依次是优质的客户、强大的产业链资本支撑、稳定的原材料供给、对市场与政策的预判等。

其实,从电池能量密度和产能规模能够看出动力电池企业的能力高低。以磷酸铁锂电池为代表的比亚迪一直是国内出货量排名前两位的电池厂。截止今年年底,比亚迪电池的产能将达到16GWh,其中三元电池产能6GWh,磷酸铁锂电池10GWh,2018年比亚迪欲在青海扩充10GWh三元电池的产能。从目前新款K9新能源客车来看,其磷酸铁锂电池能量密度可达到160 Wh/kg,从插电式混合动力车型宋DM来看,其三元锂电池的能量密度有望达到190Wh/kg。

不过意识到全球新能源汽车需求量增长,比亚迪准备分拆电池业务,成立单独电池平台。值得一提的是,比亚迪今年终于松口,亲自破除自建的藩篱,提出由原来内部供货向市场开放,自主品牌也将换装三元锂电池。

以磷酸铁锂技术路线为主的企业,还有沃特玛。在坚瑞沃能11月16日发布的投资者关系活动记录中,技术路线方面,沃特玛以磷酸铁锂为主,技术储备是三元锂电技术和全固态高能量电池,目前单体能量密度是145Wh/kg,未来目标是160Wh/kg。同时,坚瑞沃能表示,沃特玛已在今年进入乘用车领域,正在设计一款乘用车专用底盘,做到把底盘电池化,预计搭载这款电池底盘的乘用车在明年上市。

近几年追赶比亚迪并实现反超的宁德时代,由于处于缄默期对外信息不多。11月10日,宁德时代公布,拟募集资金131.2亿元,投资宁德时代湖西锂离子动力电池生产基地项目、宁德时代动力及储能电池研发项目。产品主要包括动力电池电芯、模组及电池包。该项目将建成24条生产线,共计年产能24GWh动力电池产品。

据称,宁德时代计划到2020年将电池产能增加到目前的6倍,达到50GWh,超过特斯拉在内华达建设的超级工厂。

对于李俊强预判的“三元电池走强”,尤其是高镍三元材料的应用,其实多数企业都在攻克622、811的技术难点。

在调研中,桑顿新能源具有高能量密度(三元高能量密度和LFP高能量密度)、高功率(PHEV和HEV)及快充(三元快充和LFP快充)等多条技术路线。在常规锂离子电池体系方面,2018年桑顿新能源计划通过高镍三元正极材料、耐高温陶瓷/聚合物涂层隔膜及硅碳负极体系开发出260Wh/kg动力电池,并在同年7月份前实现量产;在新型锂电池体系方面,将投入大量的人力、物力及财力研发锂硫电池(≥350Wh/kg)和全固态锂电(≥300Wh/kg)。

在国轩高科第七届科技创新大会上,国轩高科工程研究院常务副院长杨续来介绍,2017年,国轩高科顺利实现6000吨高容量磷酸铁锂产线和3000吨622三元材料自动化产线的投产;搭配公司50Ah三元电芯,采取轻量化设计的乘用车PACK,成组系数已经达到68%。预计在2020年,国轩高科将实现单体能量密度300Wh/kg、系统200Wh/kg的电芯产品的研发生产。

(下附表)

动力电池企业技术路线及产能规划(部分)

| 电池企业 | 技术路线 | 能量密度 | 目标能量密度 | 产能规划 |

| 宁德时代 | - | - | - | 投资项目,将建成24条生产线,共计年产能24GWh动力电池产品(产品主要包括动力电池电芯、模组及电池包) |

| 沃特玛 | 以磷酸铁锂为主 技术储备三元锂电技术和全固态高能量电池 |

单体145Wh/kg 成组后120Wh/kg |

目标单体160Wh/kg目标成组≥135Wh/kg | 到2025年达到25GWh以上 |

| 比亚迪 | 以磷酸铁锂为主 扩充三元锂电池 |

160Wh/kg (磷酸铁锂电池) |

190Wh/kg (三元锂电池) |

2017年达到16GWh;2018年扩充10GWh三元锂电池产能 |

| 国轩高科 | 在单体电芯热仿真、新型电池系统仿真、三元材料和磷酸铁锂正极材料研发、三元材料和磷酸铁 锂电芯研发、动力新型电池系统集成和新型电池梯次利用回收等方面取得了较大进步。2035年前实现准固态锂空气新型电池的研发生产工作 | 140Wh/kg (商用车标准箱系统) |

单体300Wh/kg 系统200Wh/kg (2020年) |

2017年实现6000吨高容量磷酸铁锂产线和3000吨622三元材料自动化产线的投产;搭配公司50Ah三元电芯,采取轻量化设计的乘用车PACK,成组系数已经达到68%。 |

| 孚能科技 | - | - | - | 与北汽集团成立动力电池合资公司,建设新能源汽车动力电池研发与制造基地,形成年产8GWh电芯与电池包生产能力 |

| 天津力神 | - | - | - | 2017年达到10 GWh,2020年达到20 GWh,2025年达到50 GWh。 |

| 桑顿新能源 | 高能量密度(三元高能量密度和LFP高能量密度) 高功率(PHEV和HEV) 快充(三元快充和LFP快充)等多条技术路线 |

- | 260Wh/kg(2018年) 未来锂硫电池≥350Wh/kg,全固态锂电≥300Wh/kg |

2018年3月份三期项目竣工投产,建成中南地区规模最大、产业链最齐全的锂电产业基地。 |

不可否认,受政策和市场刺激,去年全国多出了200多家电池厂,各家都在上量,造成了产能过剩的局面。老牌电池厂天津力神在利润亏损、负债增加的情形下,仍然扩大产能。“不能因为亏损就不做事情了”。这是总裁秦兴才在企业震荡下的表态:“从国家层面来说,要打造真正能参与国际竞争的企业,力神也要尽快脱颖而出。”

尽管力神出现震荡,但从上半年成绩来看,其依然进入全球前十。这可能就是李俊强所说的“强者恒强局面”的开端。国轩高科董事长李缜也强调:“凭几项技术,就能跻身新能源行业的企业发展道路是行不通的。”

面对逐步退出的国家补贴和日益激烈的竞争,动力电池企业应该怎样决胜千里?

桑顿新能源负责人表示:“提质降价是整个动力电池行业不可避免、必须解决的困难。对策主要可以用十二个字概括,深研发、强管理、全覆盖、成体系。”

其中,“成体系”指的是桑顿新能源正致力于构建完整的锂电池生态链。目前桑顿新能源已经初步建成了材料前驱体、正极材料、电芯、模组、pack系统、电池管理系统、电池云平台管理、退役电池梯次利用、废旧电池回收再生的全产业价值链。据悉,到明年3月份三期项目竣工投产,将成为中南地区规模最大、产业链最齐全的锂电产业基地。

京公网安备 11010502049343号

京公网安备 11010502049343号