2017年已经过去,近期,多家锂电池企业发布了2017年年度财务业绩预告,可谓几家欢喜几家愁。

哪家欢喜哪家愁?且看分解:

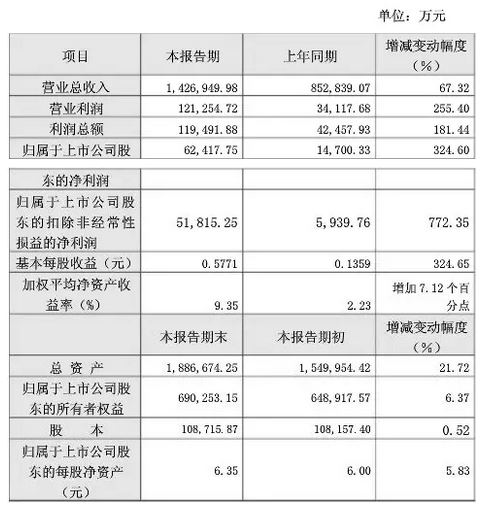

1厦门钨业:净利润达6.24亿,同比变动324.60%

1月9日,厦门钨业发布业绩预告,公司预计2017年1-12月归属上市公司股东的净利润6.24亿,同比变动324.60%。有色冶炼加工行业平均净利润增长率为102.63%。

厦门钨业公司基于以下原因作出上述预测:

(一)主营业务影响:

1、钨精矿价格上涨,公司下属钨矿山企业盈利好转;硬质合金深加工产品销售及盈利稳步提升。

2、锂电池材料受益于前期低价钴原料库存、产品价格上涨、销量增加等原因,盈利能力提升。

3、房地产业务方面,2017年上半年出售库存商铺和漳州项目二期住宅,公司下属厦门滕王阁房地产开发有限公司实现归属母公司净利润6,447.13万元,同比增加2,848.39万元,增长79.15%。

(二)非经营性损益的影响:2016年度公司非经常性损益为8,760.57万元;2017年度公司非经常性损益约为10,602.50万元。

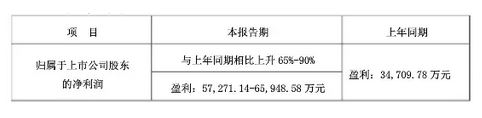

2长信科技:预计去年业绩增长超六成

长信科技16日早间公告,公司2017年归属于上市公司股东的净利润与上年同期相比上升65%-90%,盈利:57,271.14至65,948.58万元。

公司表示,较上年同期相比业绩有所上升原因如下:

1、报告期内,公司各业务板块均保持稳健增长的良好态势,在手订单充足,产能释放充分。

2、报告期内,公司不断加大新技术、新工艺、新产品的研发力度,着眼于行业市场供求关系变化趋势,收入结构和客户结构持续优化,稳定占据行业中高端市场,触控平板显示全产业链核心竞争优势凸显。

3、报告期内,深圳德普特电子有限公司从三季度逐步开始向东莞德普特电子有限公司进行搬迁,报告期末业已完全搬迁完毕;同时,由于搬迁导致产能出现较长时间的空窗期,目前搬迁产能已得到恢复;在搬迁过程中,发生的人工补偿等各项费用均已在报告期内全部消化。

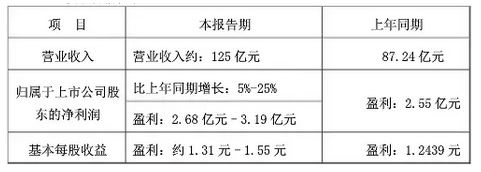

3德赛电池:预增5.00%至25.00%

1月15日,德赛电池(000049)发布业绩预告,公司预计2017年1-12月归属上市公司股东的净利润2.68亿至3.19亿,同比变动5.00%至25.00%,电子制造行业平均净利润增长率为38.16%。

公司基于以下原因作出上述预测:1、报告期内公司电池封装业务发展良好,需求增加导致销售增长。2、公司二级控股子公司惠州新源未形成规模销售,且研发、制造成本较高,预计2017年度影响归属于上市公司股东的净利润约为-5,950万元。

4当升科技:净利润大幅增长

1月10日,北京当升材料科技股份有限公司发布2017年度业绩预告,2017年净利润将在2.3亿-2.51亿之间,同比上升:131.65%-152.80%,较上年同期大幅增长。

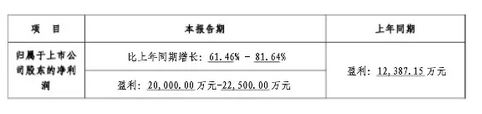

5赢合科技:全年净利润同比增长61.46%-81.64%

1月15日晚间,赢合科技披露2017年度业绩预告。公司预计2017年盈利20,000.00万元至22,500.00万元,比上年同期增长61.46%-81.64%。

赢合科技表示,2017年归属于上市公司股东的净利润较上年同期增长的原因:报告期内,受益于国家对新能源产业的支持,锂电池设备市场快速增长,公司通过技术创新以及融合雅康的技术力量,产品竞争力明显提升,同时,公司锂电池生产线整线交付模式获得市场认可,竞争优势显着,市场开拓进展顺利,经营业绩增长显著;公司已逐步建立全价值链的运营管控体系,通过效率提升驱动成本优势,通过技术创新引导市场价格,经营效益逐步提升。

6星源材质:继续保持盈利,但净利润同比下降

1月8日晚间,星源材质公布2017年度业绩预告。公告显示,期内公司归属于上市公司股东的净利润盈利10,500 万元至11,500 万元,比上年同期下降26.01%—32.44%。

星源材质表示,2017年度继续实现盈利,但归属于上市公司股东的净利润预计与上年同期对比有一定幅度下降,主要原因是:

1、主要受 2017 年新能源汽车补贴标准退坡和补贴标准从严、各地方补贴政策未及时落地等政策性因素的影响,2017 年第一季度下游客户电池厂家对电池隔膜产品的需求有所减缓,导致 2017 年第一季度净利润比上年同期下降了34.12%。

2、控股子公司合肥星源新能源材料有限公司在 2017 年下半年进入了工艺调试使得费用增加,同时因其产能未全部释放,导致生产成本有一定程度的上升。另外,公司持续加大湿法工艺和涂覆工艺的应用研究和开发力度,对相关产品的工艺及规格进行了针对性的研发投入,报告期内,公司研发支出同比大幅增加。

3、锂离子电池隔膜产业相关技术的不断进步、资金投入形成的规模优势和产能的迅速增加在推动生产成本逐步降低的同时,也使得市场竞争日趋激烈,2017年,公司产品销售价格有一定程度下滑。

7科力远:净利润将实现扭亏为盈

1月9日晚间,科力远发布公告称,经财务部门测算,预计2017年年度实现归属于上市公司股东的净利润将实现扭亏为盈,净利润区间为1600万元到2200万元。2016年,科力远净利润亏损约2.12亿元。

对于业绩变化的原因,科力远表示,报告期内,随着国内市场 HEV 汽车销量的增长,带动公司 HEV 泡沫镍、钢带、正负极片销量的同比增长。参股公司科力美汽车动力电池有限公司实现量产并取得盈利。同时,公司下属子公司 PHEV 系统实现批量销售,HEV 和 PHEV 扩大运营推广规模,增加了收入,收到政府补助增加当期利润。

值得一提的是,科力远预计其2017年归属于上市公司股东扣除非经常性损益后的净利润为亏损6160万元~亏损6760万元。显然,非经常性损益成为公司去年扭亏为盈的重要砝码。事实上,就在2017年12月27日,公司宣布控股子公司CHS公司申请的佛山市招商引资奖励资金1.6亿元,全资子公司佛山科力远向佛山禅城区申请的 CHS混动汽车市场推广费用补贴2520万元均已到账。

另外,科力远还有一笔巨额收益没有计入2017年业绩。公司于2017年11月披露CHS公司与无锡明恒签订《技术许可协议》和《委托开发合同》,预期增加当期利润6000万元~6500万元。

科力远表示,因无锡明恒委托的样机开发工作将在2018年度完成,上述技术许可收入和技术开发收入,均不确认计入2017年当期收益。因此,这笔收益或许将成为公司2018年的业绩助推器。

8成飞集成:补贴退坡,利润大幅下修

1月12日晚,成飞集成发公告称,预计2017年净利润为-1.02亿元至-6200万元。公司上年同期盈利1.38亿元,同比下降174%-145%。公司此前在三季报中预计2017年净利润约为-1900万元~500万元。

成飞集成公告指,主要原因在于新能源汽车补贴大幅退坡,整车厂将压力转嫁给动力电池生产企业,导致2017年第四季度锂电池售价下跌幅度超出预期;另外,锂电池部分主材料市场紧俏,采购成本降幅不及预期,公司存货跌价准备相应增加。

京公网安备 11010502049343号

京公网安备 11010502049343号