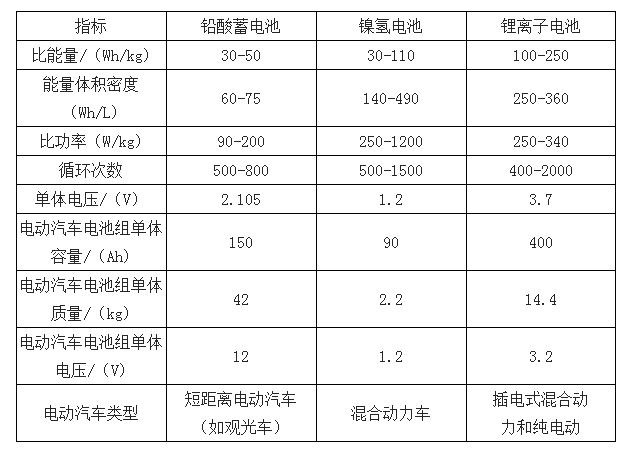

从 1937 年 Davidson 于阿伯丁制造了世界上第 1 辆以电池为动力源的车辆以来,电动汽车用动力电池经过了近 80 年的发展,目前主要有铅酸蓄电池、镍氢电池及锂离子电池等三种类型,三者的各项技术指标对比如下:

铅酸蓄电池自 1859 年发明以来,具有成熟的生产技术,可以大批量生产,生产成本是三种动力电池类型中最低的,被广泛应用于内燃机汽车内部各种电器和电子设备的电源,但由于金属铅密度较大,导致铅酸蓄电池的比能量和比功率较低,难以满足电动汽车的长距离行驶。

镍氢电池是碱性电池的一种,碱性电池是由镍基和碱性溶液电解液构成,主要有镍镉电池、镍锌电池和镍氢电池 3 种,其中凭借较好的环保性和较高的能量密度,镍氢电池被广泛应用于电动汽车,但其在低温时容量减小和高温时充电耐受性较差,同时金属镍较为昂贵,其单位千瓦时的价格约是锂离子电池的 2 倍,且其价格下降幅度有限,制约了它在电动汽车进一步推广应用。

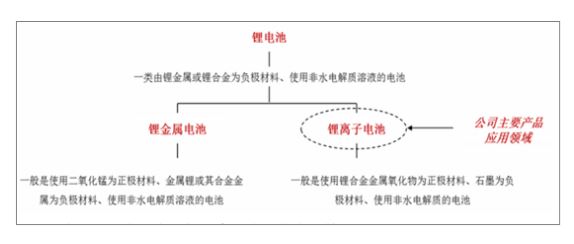

锂离子电池是目前应用最为广泛的锂电池,也是上述三种动力电池类型中性能最好的,同质量的锂离子电池其能量是铅酸电池的 4-6 倍,是镍氢电池的 2-3倍,同能量的锂离子电池其生产成本上虽高于铅酸蓄电池,但低于镍氢电池,使得其在电动汽车领域得到最为广泛的运用。

由此,以下将重点分析锂离子电池的市场情况:

(1)全球锂离子电池市场快速发展,中国市场是其增长的主要驱动力

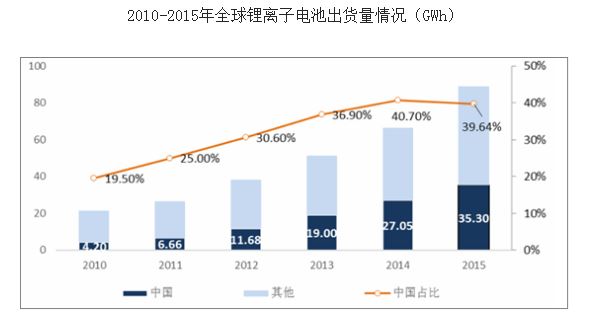

近几年,全球锂离子电池出货量实现快速增长,2010-2015 年复合增长率达32.81%。其中,分国家来看,由于锂离子电池是由日本企业第一个推向市场,在过去很长一段时间内,日本一直是最大的锂离子电池产业聚集地;在 20 世纪最后几年,韩国和中国开始涉足锂离子电池产业,并在近几年快速崛起,其中,凭借国内智能手机及新能源汽车市场的爆发,中国超越了日本和韩国,成为全球最大的锂离子电池出货国。2015 年,中国锂离子电池出货量为 35.30GWh,占全球的 39.64%,2010-2015 年复合增长率达 53.08%,是全球锂离子电池市场增长的主要驱动力。

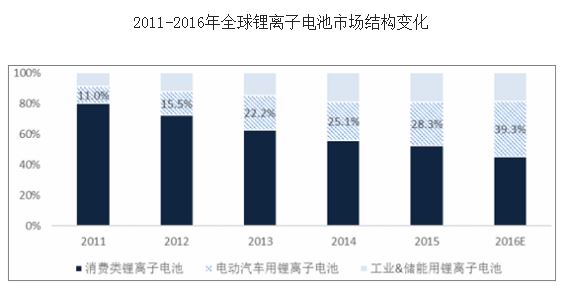

(2)从下游应用结构看,电动汽车行业是下游增长最快的应用市场

从下游应用结构看,虽然手机、平板电脑、笔记本电脑等消费电子类应用目前仍是锂离子电池的最大下游,但电动汽车用锂离子电池出货量保持较为快速增长,其所占比重有较大的提升。2014 年,全球电动汽车用锂离子电池有 16.7GWh,同比增长 46.00%,占锂离子电池的比重为 25.13%;2015 年有 28.47GWh,同比增长 70.48%,占锂离子电池总量的比重提升至 28.26%;2016 年约有 45.33GWh,同比增长 59.22%,比重进一步提升至 39.29%。

其中,根据统计数据,2014 年我国电动汽车用锂离子电池产量为 3.48GWh,占全球电动汽车用锂离子电池的比重为 20.85%;2015 年我国电动汽车用锂离子电池产量为 15.91GWh,同比增长 356.70%,占全球电动汽车用锂离子电池的 55.88%;2016 年我国电动汽车用锂离子电池产量为 30.80GWh,同比增长 93.59%,占全球电动汽车用锂离子电池的 67.95%,比重快速上升,是全球电动汽车用锂离子电池增长的主要驱动力。

新能源汽车作为电动汽车最重要的组成部分,2016 年我国新能源汽车占汽车总销量的比例为 1.81%,与“2020 年中国新能源汽车年销量超过汽车年总销量的 7%”的战略目标仍有较大的差距,未来新能源汽车较大的发展空间将驱动电动汽车行业更为快速增长,从而带动电动汽车用锂离子电池比重的大幅提升。

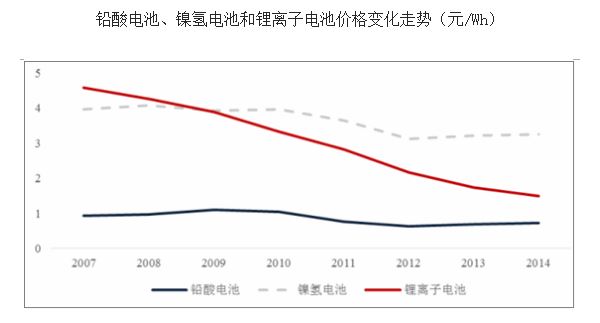

(3)随着锂离子电池行业的快速发展,其价格在逐步下降

随着行业快速发展,锂离子电池的销售价格实现了一定幅度的下滑,2007-2014 年复合下降幅度约 15%,2014 年锂离子电池的市场均价为 1.5 元/Wh,其中,锂离子动力电池约 1.9 元/Wh。根据中2017 年6 月的价格统计,锂离子动力电池的价格区间为 1.5 元/Wh-1.7 元/Wh,价格逐步下降。

未来,锂离子电池价格的持续下降,有利于降低新能源汽车补贴的逐步退坡对行业带来的不利影响。虽然根据《关于 2016-2020 年新能源汽车推广应用财政支持政策的通知》,2019-2020 年新能源汽车的补助标准在 2016 年基础上将下降40%,补贴逐步退坡成为趋势;而根据预测,2020 年锂离子动力电池的均价会降到约 1.3 元/Wh 以下,下降幅度约为 10%-20%,意味着下游新能源汽车制造商的成本也会呈现至少约 30%的降幅,加之制造商自身工艺的改进,其生产成本每年会有更大幅度的下降,有效降低了补贴逐步退坡对新能源汽车行业的影响,持续推动新能源汽车的进一步普及。

(4)同时,行业的快速增长也带来锂离子电池产能的快速扩张

2014 年之前,我国锂离子电池企业的产能利用率一直保持在 30%以下,产能过剩极为严重。而从 2014 年下半年开始,受益于新能源汽车产销量的爆发,锂离子动力电池的需求快速增加,产能利用率开始上升,达到 60.22%,随即为了满足下游新能源汽车持续高增长带来的强劲需求,锂离子电池企业开始纷纷投资建设锂离子动力电池生产线,扩大生产产能,根据统计,2016 年中国锂离子动力电池新增产能达 42GWh,相比 2015 年增长了 180.00%。但未来,新能源汽车的产量仍将保持高速增长,根据报告,2020 年我国新能源汽车产量将达到 200 万辆,可对新增产能形成有效的支撑。

(5)未来,工艺出色或与整车厂关系密切的企业将在行业中脱颖而出

在锂离子动力电池产能快速扩张的背景下,锂离子电池生产厂商之间需要比拼的是技术与成本。技术方面,一般难以在短期内出现革命性的突破,锂离子电池生产厂商均在为生产更大容量、轻量化电池组做技术研发的储备;成本方面,行业领先企业拥有明显规模效应,以及优于行业平均水平的良品率,出色的成本控制能力使得该等企业会在销售价格上具有较大的主动权。

此外,基于下游整车厂不会轻易更换锂离子电池厂商的特性,锂离子电池厂商与下游整车厂会形成较为长期稳定的供应关系,客户粘性较强,使得锂离子电池厂商具有明显的客户优势,在市场竞争中脱颖而出。

京公网安备 11010502049343号

京公网安备 11010502049343号