2017年度通信板块营收和净利润同比增长。2017年度营收7643.57亿元,同比增长10.52%;净利润198.98亿元,同比增长22.91%。

考虑到中国联通、中兴通讯对营收占比对板块数据的影响,剔除后2017年通信板块营收3807.13亿元,同比增长20.42%;净利润128.27亿元,同比降低25.06%。

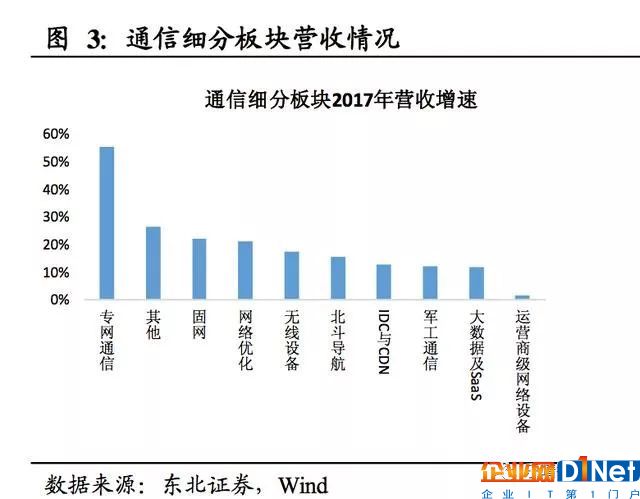

从通信细分板块来看,2017年营收增速前三分别是专网通信、其他、固网,增速分别为55.52%、26.23%、22.07%;2017年净利润增速前三分别是运营商网络设备、其他、专网通信,增速分别为255.82%、72.21%、30.53%。

另外,大数据及Saas板块净利润出现大幅下滑,同比降低856.99%,主要受*ST信通亏损24.79亿影响。

销售毛利率方面:通信行业2017年平均销售毛利率为24.72%,较去年同期下降0.20个百分点,行业整体盈利能力比较稳定。横向比较来看,平均毛利率高于全部A股平均毛利率(19.83%)和沪深300平均毛利率(19.73%),低于创业板平均毛利率(29.31%)。

销售费用方面:通信行业2017年平均销售费用营收占比为9.3%,较去年同期下降0.9个百分点,呈逐年下降的趋势,说明通信行业公司在销售费用管控方面不断成熟。

管理费用方面,通信行业2017年平均管理费用营收占比为7.8%,较去年同期上升0.3个百分点,实现连续两年上升,但总体保持在7%-8%之间。

财务费用方面:通信行业2017年平均财务费用占比为1.4%,较去年同期上升0.4个百分点,主要是16年财务费用偏低,总体保持在平均水平。

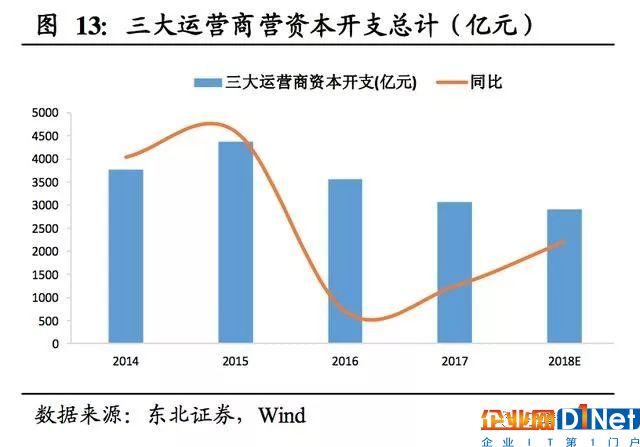

三大运营商2018年资本开支略微下降,蓄力5G建设

国内三大运营商营收和净利润保持同比增长,中国移动占据明显优势,中国联通业绩有所改善。

2017年国内三大运营商总营业收入维持增长,合计达到13815.72亿元,增速达到3.40%,其中中国移动、中国联通、中国电信的营收增速分别为4.35%、0.23%、3.96%;中国移动、中国联通、中国电信的营收分别为7405.14、2735.46、3662.29亿元,占比分别为54%、20%、26%。

2017年国内三大运营商净利润合计1345.80亿元,增速为5.78%,其中中国移动、中国联通、中国电信的净利润分别为1142.79、16.84、186.17亿元,增速分别为5.09%、250.89%、3.40%,中国联通营业情况明显好转。

2018年三大运营商资本开支有所降低,中国联通同比增长18.68%。

2017年三大运营商资本开支合计3068.42亿元,同比降低13.86%,其中中国移动、中国联通、中国电信资本开支分别下降6%、41.58%、8.37%。

2018年三大运营商预计资本支出合计2911亿元,同比降低5.13%;中国移动、中国联通、中国电信资本开支分别为1661亿元、500亿元、750亿元,同比增长-5.63%、18.68%、-15.46%。

国内移动电话用户达到14.7亿,移动宽带用户占比达81.5%。

2018年3月末,三家基础电信企业的移动电话用户总数达到14.7亿户,其中移动宽带用户(即3G和4G用户)总数近12亿户,占移动电话用户的81.5%。4G用户总数达到10.6亿户,占移动电话用户的72.2%,较去年末提高1.9个百分点。

国内100Mbps及以上固定宽带接入用户数达1.63亿,50Mbps及以上固定宽带接入用户占比超过四分之三。2018年3月末,三家基础电信企业的固定互联网宽带接入用户总数达3.61亿户。

50Mbps及以上接入速率的固定互联网宽带接入用户总数达2.72亿户,占总用户数的75.2%。光纤接入(FTTH/O)用户总数达到3.08亿户,占固定互联网宽带接入用户总数的85.3%。

细分来看,截至2018年Q1,中国移动,中国联通、中国电信移动电话用户总数分别为8.99、2.94、2.65亿户,其中4G用户数分别为6.72、1.94、2.00亿户;有线宽带客户总数分别为1.24、0.78、1.37亿户。

中国移动在移动电话用户优势明显,在有线宽带用户方面和中国电信逐渐接近。

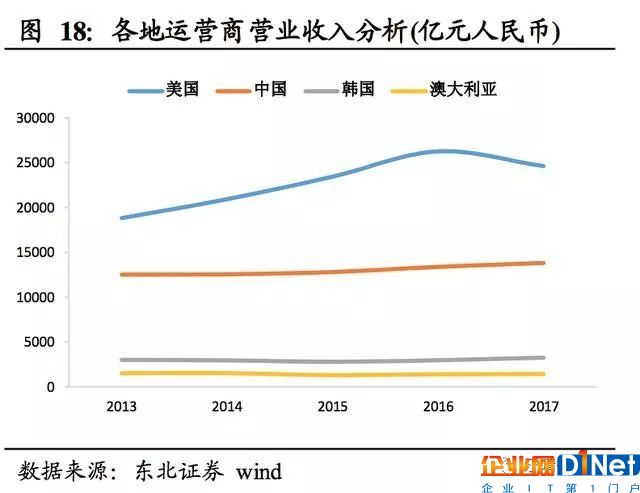

2017年度韩国运营商营收增速最高,美国运营商营收规模最大。

从全球运营商2017年年报的经营数据统计分析来看,美国运营商收入同比降低6.21%,中国、韩国、澳大利亚运营商收入同比分别增长3.39%、10.05%、1.31%。

美国地区除T-MOBILEUS营收增长2.70%以外,AT&T、VERIZON、SPRINT、CENTURYLINK营收分别同比下降7.67%、5.77%、11.43%、4.80%。

中国地区中国移动、中国联通、中国电信营收分别增长4.35%、0.15%、3.96%。

韩国地区SKTelecom、KT、LGT营收分别增长8.77%、9.12%、13.79%。

澳大利亚运营商TELSTRA营收同比增长1.31%。

从营收规模来看,2017年美国五大运营商营收合计24570.25亿元人民币,规模最大;中国、韩国、澳大利亚地区运营商收入规模分别为13802.90、3249.17、1355.25亿元人民币。

全球四大设备厂商营收同比增长,净利润有所下滑。从全球主要设备厂商(华为、中兴、诺基亚、爱立信)来看,2017年共实现营业额收入10524.97亿元,同比增长9.1%;其中通信设备总收入7016.81亿元,同比增长1.4%,增速有所放缓。

从细分公司来看,华为、中兴、诺基亚、爱立信分别实现营业收入2978.38、637.82、1806、1594.61亿元,同比分别增长2.50%、8.32%、4.67%、-6.04%,通信设备占比分别为42%、9%、26%、23%。

从全球主要设备厂商(华为、中兴、诺基亚、爱立信)来看,2017年共实现净利润132.96亿元,同比降低57.6%。从细分公司来看,华为、中兴、诺基亚、爱立信分别实现净利润474.55、53.86、-116.57、-278.88亿元,同比分别增长28.07%、482.52%、-108.27%、-2232.11%。

设备厂商状况各不相同,华为继续实现高速增长,中兴通讯扭亏为盈,诺基亚亏损继续扩大,爱立信由盈利转为亏损。

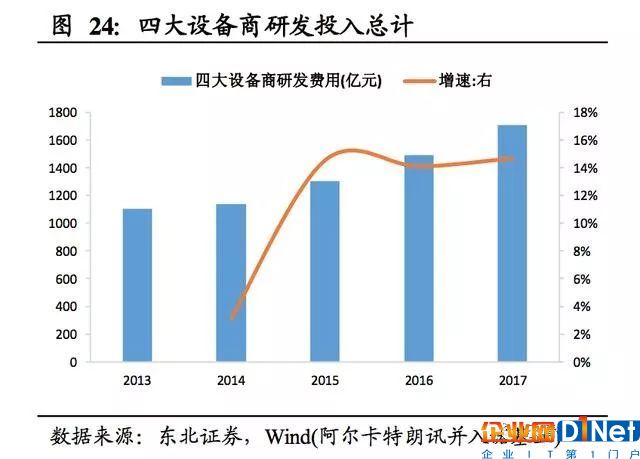

四大设备厂商研发投入持续增大,爱立信研发投入增幅最大,华为研发投入规模领先。

随着5G的逐步推进及物联网、云计算等新技术的发展,研发投入逐渐成为企业竞争和盈利能力的重要影响因素。

从全球主要设备厂商(华为、中兴、诺基亚、爱立信)来看,2017年共投入研发费用1710.2亿元,同比增长14.7%。

从细分公司来看,华为、中兴、诺基亚、爱立信分别投入研发费用896.9、129.62、383.56、300.12亿元,同比分别增长17.41%、1.57%、7.04%、24.43%。研发费用投入方面华为遥遥领先且增速较快,爱立信增速最高。

2016年全球网络设备及服务市场规模合计为1483亿美元,较2015年同比下降0.11%,2007-2016年期间收入平均增速为3.54%。

其中,2016年网络设备市场规模约为1045亿美元,较2015年增速为-0.31%,2007-2016年期间网络设备收入的平均增速为1.55%;而国内的设备厂商华为、中兴份额逐步提升,特别是在无线设备端;网络设备端华为和思科形成双寡头垄断。

而相比之下、诺基亚西门子和爱立信等国外厂商有一定下降。

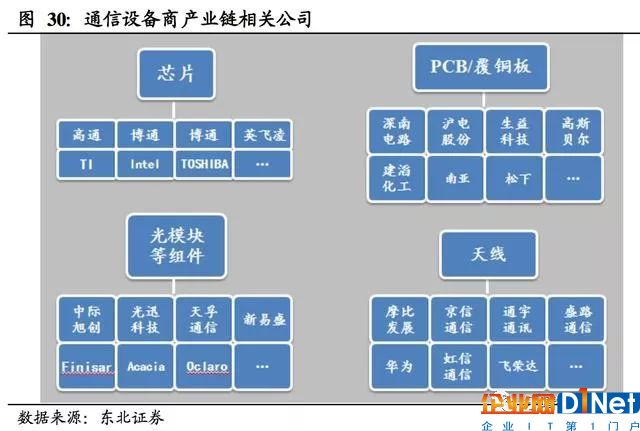

所以华为、中兴在4G/5G时代的崛起,给国内相关产业链带来巨大的机遇。

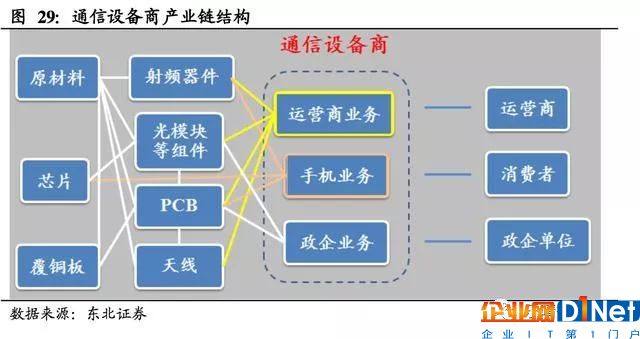

而从产业链分析,设备商下游以运营商为主;上游相对更加分散:包括芯片/射频器件厂商、PCB厂商、天线厂商、原材料/五金件厂商、光学组件厂商等等。

所以中兴通讯的禁令影响的不只是一家公司,可能会对整个产业链产生影响。

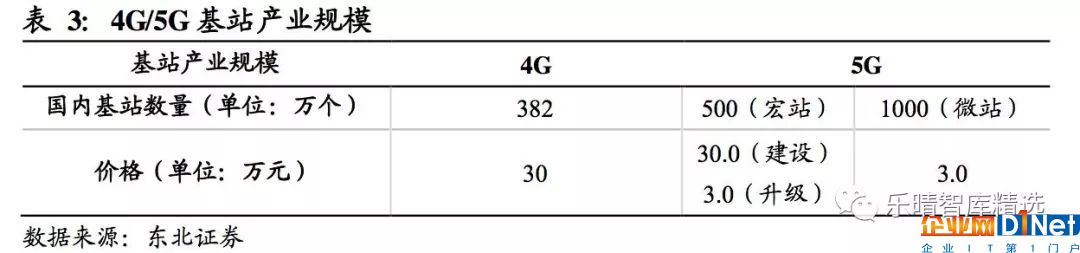

5G基站数量会有大幅提升,宏站部分由于频段提升,覆盖半径会有所缩减,

所以数量相比4G会略有提升;同时由于5G引入毫米波,穿透力较差,微基站的覆盖半径较窄,数量会有大幅增加。

同时,无线5G的RAN网络将从4G/LTE网络的BBU(BasebandUnit,基带单

元)、RRU两级结构将演进到CU、DU和AAU三级结构。

传统的BBU被一分为二,CU、DU分离,CU可以集中式的布放,DU布放取决实际网络环境,可以集中式布放,也可以采取分布式的布放方式。

基站的大规模建设,也给国内通信产业链带来大量机会,包括光模块、天线、光纤光缆等细分领域。

全球云计算行业呈现高速成长全球云计算高速成长,营收和利润增速客观。

2017年全球云计算市场依然处于快速发展阶段,在行业云、企业云和政务云等需求的驱动下,主要企业如亚马逊、微软、阿里巴巴和金山软件的云业务收入呈现强劲增长的势头。

2017年AWS、金山云服务、阿里巴巴云以及微软智能云合计取得472.32亿美元收入,同比增长23.18%,增速高于2016年的19.43%。

从亚马逊2017年报来看,AWS营业利润为43.32亿美元,同比增长39.35%,增速略低于营收增速,但依然处于高位。

微软智能云和AWS份额最大,阿里巴巴云和金山云增速最高。从四家企业云业务来看,2017年AWS、金山云服务、阿里巴巴云、微软智能云营收分别为174.59亿、2.04亿、21.29亿、274.40亿美元,微软智能云和AWS优势明显。

2017年AWS、金山云服务、阿里巴巴云、微软智能云营收增速分别为42.88%、76.17%、120.39%、9.58%,阿里巴巴云和金山云凭借较小的规模,增速领先于AWS和微软智能云。

云计算技术的广泛应用带动IDC行业快速成长

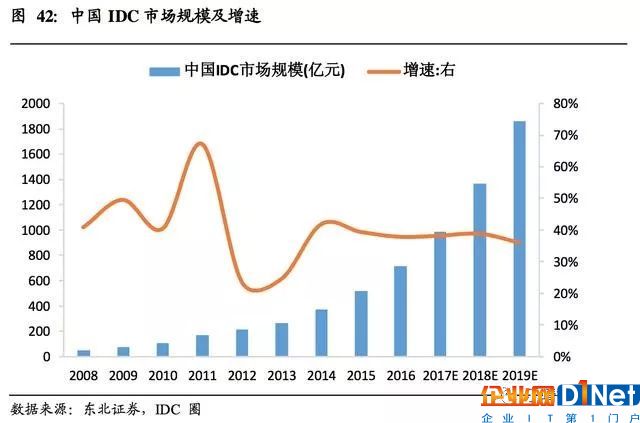

国内IDC行业市场规模不断增长。2016年中国IDC市场继续保持高速增长,市场总规模为714.5亿元人民币,同比增长37.8%。

电信运营商近年来加大了对带宽的投资力度,电信网、广电网和互联网的融合进一步加速,传统行业信息化快速发展,由此带动IDC机房需求和网络需求持续增长。

移动互联网和视频行业呈现爆发增长,游戏等行业增速稳定,这些领域客户需求的增长拉动了IDC市场整体规模。

未来三年,中国IDC市场规模持续上升,预计2019年市场规模将接近1900亿元。

移动互联网、视频、网络游戏等垂直行业客户需求稳定增长是拉动IDC市场规模的核心驱动力。

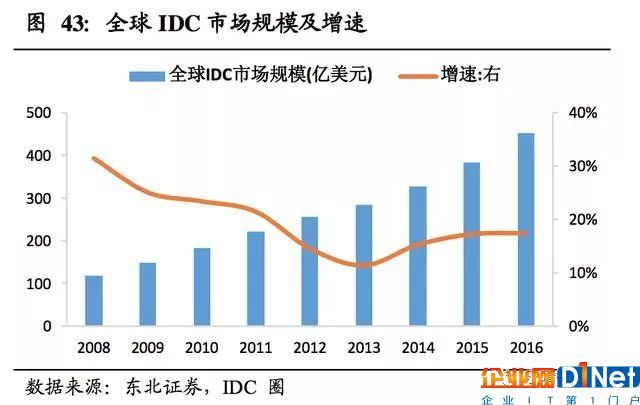

全球数据中心IP流量复合增速达25%,IDC市场规模将快速增长。

根据IDC圈统计,2015年,全球数据中心服务市场规模达到384.6亿美元,增速为17.29%,其增长速度的主要拉动力在于亚太地区,主要源于IT企业、互联网企业和电信企业自身业务支撑和拓展的强烈需求。

2016年全球IDC整体市场规模达到451.9亿美元,增速为17.5%。移动互联网领域快速发展和云计算技术的广泛应用带动数据存储规模、计算能力以及网络流量的大幅增加,是保持IDC市场增速提升的主要原因。

据Cisco预测,截止到2021年底,全球数据中心IP流量将从2016年的每年6.8ZB上升到20.6ZB,复合年均增长率达到25%,IDC市场规模将快速增长。

数据中心架构升级带给光通信行业巨大机遇数据中心光模块向高速率演进。

目前数据中心内部光互连接口已经从10Gb/s、40Gb/s迈入25Gb/s、100Gb/s速率时代。而数据中心通信产品迭代速度快于传统光传输网络产品,对高速光电器件/光收发模块的需求更加急迫,因此数据中心架构的升级对光通信行业来说是巨大的机遇。

北斗产业链不断完善,全球组网加速北斗系统定位符合国家战略,性能优异。

北斗系统是中国着眼于国家安全和经济社会发展需要,自主建设、独立运行的卫星导航系统,是为全球用户提供全天候、全天时、高精度的定位、导航和授时服务的国家重要空间基础设施,与美国GPS、俄罗斯GLONASS和欧盟Galileo系统,并称国际公认的四大全球卫星导航系统。

北斗系统在高端技术性能如定位精度、授时精度、抗干扰能力等都与GPS相当,北斗三号导航系统还拥有短报文服务,是其他卫星导航系统不具备的能力。

产业链不断完善,北斗三步走战略迈向新阶段。20世纪后期,中国开始探索适合国情的卫星导航系统发展道路,逐步形成了三步走发展战略:2000年年底,建成北斗一号系统,向中国提供服务;2012年年底,建成北斗二号系统,向亚太地区提供服务;计划在2020年前后,建成北斗全球系统,向全球提供服务。

自2012年北斗正式提供区域服务以来,北斗系统已经在我国周边和“一带一路”沿线国家如巴基斯坦的交通运输、港口管理,缅甸的土地规划、河运监管,老挝的精细农业、病虫灾害监管,文莱的都市现代化建设、智慧旅游,印尼的海上集成应用。

北斗产业从芯片、模块、天线、算法软件等基础产品,到整机终端、系统集成,直至运营服务,已形成了完整的产业链体系。截至2018年5月,北斗系统组网卫星已经达到31颗,2018年总计划发射18颗左右,北斗全球组网更进一步。

北斗高精度应用方兴未艾

高精度应用领域不断扩展,逐渐向大众领域渗透。卫星导航高精度应用是指通过差分定位等技术手段对获取的卫星信号进行再处理,使最终精度高于系统本身性能。

高精度卫星导航定位产品主要应用于测量测绘、地理信息、灾害监测、精准农业应用、气象预测、飞行器控制等专业领域。

随着高精度应用领域的拓展以及人们对导航定位精度要求的不断提高,近年来高精度应用也逐渐向位臵服务、汽车导航、智能交通、船舶导航等大众领域渗透。

高精度应用市场规模持续扩大,复合增速达到22.07%。

随着技术水平的成熟及社会对卫星导航认知度的提升,高精度卫星导航定位应用的范围持续拓宽,与其他产业的融合度不断增强。

随着地理信息、安全监控、健康监测、智慧城市、精准农业等领域对卫星导航定位需求的逐渐加大,高精度卫星导航定位应用市场规模呈快速扩大趋势。

根据上海产业研究院研究数据,2015年中国高精度卫星导航定位应用市场规模已达70.83亿元,同比增长22.07%,预计2020年有望达到215.30亿元,年复合增长率达到24.90%。

预计到2020年,GIS数据采集器、GNSS测绘仪器、位移监测和机械控制将占据高精度应用市场的较大规模。

从各细分领域来看,高精度GNSS接收机由于与国民经济发展及基础设施建设高度相关而保持平稳增长,GIS数据采集器市场随着行业应用范围的拓展持续快速增长。

位移监测系统(主要应用于安全监控和健康监测)市场则随着国家在地质灾害监测领域及尾矿库安全的高度重视保持超过20%的年均增长。

机械控制目前主要是由应用于农机的自动驾驶系统及少量的工程机械应用构成,市场销量快速增加。其他卫星导航高精度应用包括驾考驾培应用、无人机应用及三维移动测绘等。

京公网安备 11010502049343号

京公网安备 11010502049343号