数据库技术巨头甲骨文在云计算转型路上再出手,收购荷兰容器化应用创企Wercker。后者致力于开发相关工具,实现代码测试和部署过程的自动化,甲骨文离云服务更近了。

甲骨文成立于1977年,是全球最大的企业级软件公司。主要业务为服务器及工具与企业应用软件,知名产品包括Oracle的数据库系统,企业资源计划(ERP)软件与客户关系管理(CRM)软件等。随着核心业务的下滑和云计算的兴起,甲骨文于十年前开始向云计算转型,两年前开始大举向云计算领域进军,横跨SaaS、PaaS和IaaS三层云服务的技术。

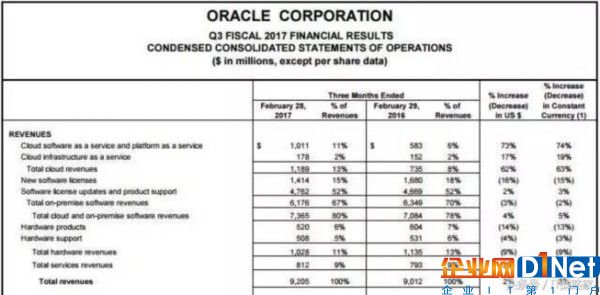

最新财报显示,甲骨文2017财年第三季度总收入是92亿美元,同比上涨2%。云业务总收入12亿美元,同比上涨62%,占总收入的13%。传统软件服务总收入6176亿美元,总收入占比67%,同比下滑3%。虽然还是公司最大的收入来源,但较去年70%的占比也有所降低。该公司当前市值为1754亿美元。

甲骨文2017财年Q3财报

2016年,全球公共云服务市场规模达到2040亿美元,较2015年的1750亿美元增长16.5%。而市场规模发展最快的是IaaS,2016年增速为38.4%,达到224亿美元。但在甲骨文的三层云业务中,软件即服务(SaaS)和平台即服务(PaaS)的收入10亿美元,同比上涨73%,占比达11,而基础设施即服务(IaaS)12亿美元,仅仅占比1%。由此可见,甲骨文的云业务发展依然是围绕其核心的软件服务展开。

作为软件巨头,甲骨文拥有的海量企业级客户为其发展SaaS业务带来很多便利。在员工数为1,000人以上的企业客户类别中,甲骨文已经超越了它的最大竞争对手Salesforce,成为SaaS云应用销量排名第一的企业。事实上,这甲骨文的企业级SaaS产品销量已经成为全球第一。截至2017财年第三季度,甲骨文在SaaS和PaaS云业务上的收入已实现连续四个季度保持不断增长。

本次收购于双方而言可谓双赢。对Wercker来说,与联手联手意味着它将得到接触甲骨文海量企业用户的机会,对于该公司将基于Docker的企业产品带入更广泛的客户和应用、实现技创新都将是一次飞跃。

Wercker成立于2012年,是一家荷兰软件公司,该公司为开发人员打造了一个以容器为核心的平台,帮助后者实现应用开发和微服务自动化。开发者通过利用该公司的命令行工具,能够生成容器到桌面,然后自动生成应用并部署到各种云平台上。Wercker的竞争对手包括Shippable、Codeship、CircleCI、Drone.io和Semaphore,其竞争优势在于能够和Docker容器相整合。

甲骨文对IaaS和PaaS业务的长远前景寄予厚望,对于甲骨文而言, 收购Wercker后, 可以将后者管理和自动化功能与本公司Cloud IaaS和PaaS服务上托管的Docker产品相结合,既可以增强公司的云业务产品组合,也拥抱了当下最火热的容器技术。

谈到当下的热门,除了容器外,开源也是大家都在高度关注的话题。值得一提的是,2016年Wercker已经宣布对其命令行工具进行开源,代码已开放到GitHub上面。公司希望此举能吸引开发者社区在现有基础上丰富命令行工具的功能,交易完成后甲骨文也将继续支持与Wercker的GitHub和BitBucket帐户集成。

可以说,这里甲骨文也算是为今后的发展埋了个伏笔。虽然公司当前云业务业绩增长看似红火,但云计算市场的竞争相当激烈。据来自Synergy研究集团2016全球云计算运营商市场份额第三季度数据显示,亚马逊网络服务(AWS)拥有全球公共IaaS的45%份额,是微软、谷歌和IBM市场总和的两倍之多。在平台即服务(PaaS)市场中,AWS依然处于领先地位,与Salesforce、微软与IBM三家总合基本持平。在这两个领域,市场划分上根本还没有甲骨文的影子。

PaaS、IaaS市场份额

Synergy Research公布的公有云市场最新数据中,亚马逊AWS仍然保持领导定位,占据约40%的市场份额;微软、谷歌和IBM三家企业占据约23%的市场份额,市场份额增加了5个百分点,紧随其后的后十名厂商的份额下降了1%;余下的市场份额下降了4%。

虽然公有云市场规模进一步扩大,但是厂商之间出现了零和游戏现象,大厂商在不断蚕食小厂商的市场份额。总的来说,全球四大云提供商亚马逊、微软、IBM和谷歌继续控制着超过60%的全球云市场,市场份额也继续保持增长,甲骨文处于第三梯队,与Salesforce等10家厂商分食不到20%的市场,其余更小的不计其数的公司瓜分剩余不到20的份额。

最新公有云市场份额

本次收购交易条款未披露,但Wercker的容器生命周期管理团队将服务于甲骨文云团队。云计算市场在快速增长,甲骨文也在奋力直追。2016财年该公司的研发投入高达58亿美元,平均每周多达一亿美元。除此之外,甲骨文还通过一系列并购与合作等加大布局力度。

甲骨文在云计算的布局:

2016年11月,Oracle 6亿美元收购DNS提供商Dyn,以加速建设云环境下的计算、存储、网络工作负载。

2016年11月,Oracle与腾讯云在上海签约,欲借助腾讯将其云平台落地中国。

2016年9月,Oracle收购云安全创企Palerra,希望通过提供全面的身份认证和安全的云服务加速云部署安全。

2016年7月,Oracle斥资93亿美元收购云服务解决方案供应商NetSuite,并于2016年11月份完成收购。

2016年5月,Oracle斥资5.32亿美元收购节能数据云服务公司Opower,该公司是客户服务和能效云服务的领先提供商。

2016年4月,Oracle收购建筑工程云服务提供商Textura,这是一家领先的建筑合同和支付管理云服务提供商。

2016年2月,Oracle 5亿美元收购云计算创业公司Ravello Systems,以增强其IaaS建设。该公司开发技术主要用于将VMware工作负载运行在公有云上。

2017年1月19日,Oracle收购API初创公司Apiary,并将Apiary融入到公司的云业务团队。

2017年1月17日,Oracle发布裸金属云数据库服务,增强虚拟计算、负载均衡及存储能力,从而扩展其云平台以帮助更多组织构建和部署高性能应用。同时,宣布新拓展弗吉尼亚州的雷斯顿、伦敦、土耳其三个云区域。

甲骨文还计划2018年年中在亚太、中东、北美上线新的技术设施投入,以增加其云平台的低延迟、高可用、安全、可靠上的建设。

京公网安备 11010502049343号

京公网安备 11010502049343号