一、国网综合能源服务战略初步分析

最近国网形成了综合能源服务发展的整体战略,提出了“做强做优做大综合能源服务业务,推动公司由电能供应商向综合能源服务商转变,打造新的利润增长点,提升公司市场竞争力”的口号,具体的举措是“重点抓住园区、工业企业、大型公共建筑等对象,统筹运用能效诊断、节能改造,用能监测、分布式新能源发电、冷热电三联供、储能等多种技术,积极推进综合能源服务业务。”

这里先不谈国网做任何业务都追求“强优大”口号,从具体的业务方向上看,呈现出典型三段式的业务推进思路,首先是依托强大的属地化营销力量联系客户,然后是寻找投资机会布局资产端业务,比如节能EMC、三联供、储能、分布式光伏、供热等,最后是形成更具有粘性的长期贴身服务机会,比如智慧用能、持续优化、运行服务等。

从组织体系层面看,国网发挥其擅长的大集群作战和阵地站优势,国网节能公司+省节能公司(改名叫综合能源服务公司)+省地县营销业务体系+省电科院+产业公司+金融公司,阵容豪华且气势庞大。

但是市场现状和市场的演化趋势是怎么样的,国网现有的这套体系性打法是否能完美契合市场未来?这里我们不去妄加评论,不妨看看电信行业的历史和趋势,做一些有趣的类比。

二、电信行业发展的三个波段与运营商定位演化

从整个电信行业来看,个人认为经历了三个波段的发展过程,在这些过程中,运营商其实也经历了漫长而痛苦的角色转换,甚至至今依然在不断的挣扎和调整。

这三个波段,对应了移动通信技术的三个世代:

1、2G时代,在GSM/CDMA时代,绝大多数的移动带宽都承载着语音业务,内容就是语音电话,数据业务是极少的,比如固定电话拨号上网,到了GPRS时代是用诺基亚的智能小屏幕上个QQ而已。在这个阶段是管道为王的,谁掌握了移动传输网络(或者固定网络),谁就是绝对的王者,如中国电信在固网、中国移动在GSM网络上的强悍,大家也没有严格区分内容和管道,这时候的运营商是内容管道合一的,类似以前电视台的“制播一体”,与铁路系统的“网运合一”。

2、3G时代,到了3G时代开始的时候,较高的数据传输速率使得移动运营商非常犯愁,那时候有个流行词“杀手应用”,就是指能让用户充分消耗移动数据传输率的3G移动应用,在没有“移动互联网”之前,3G技术押宝的最重要的杀手应用——手机看电视,还是电视台的那种电视节目直播,可惜由于糟糕的屏幕和电池表现,这个应用是无疾而终的。真正拯救3G技术的,是手机QQ、微博、开心网(对应国外的MSN、推特和Facebook),还有就是安卓+苹果的智能机真正流行,第三方应用的出现,使得移动互联网大门开启。

这时候的运营商定位,处于非常纠结的调整期,一方面放不下做管道的垄断地位和巨额利润,另一方面又非常眼馋内容服务的新兴机会,比如中国移动,在内容服务方面可谓投资巨大,最典型就是投入巨资打造的“飞信”,打通PC端、移动端和短信,甚至在推广飞信时免除飞信的流量费。但是结果大家也都看到了,虽然和QQ手机端打的难分难解,忽然杀来了微信,把自家的QQ手机版和中移动飞信杀得爹妈都不认识。据说最近中移动还要投入8000万重新捡起飞信,实在不知道他们是什么想法。

3G时代在智能机到来后,其业务模式呈现出“内容和管道分离”的趋势,移动运营商虽然不情愿,但是在管道战略上的定位还是清晰的,内容业务虽有战略布局,但始终找不到感觉,毕竟流量费套餐+语音业务也赚了盆满钵满。

3、4G+时代,如果说3G时代开启了移动互联网的战端,移动运营商还能有所尝试,4G时代的移动互联网大战,集中在了BAT们的身上,微信开放、微博热闹、移动支付与互联网金融、共享单车、O2O、外卖大战、视频直播一切都与4G有关,一切似乎都与移动运营商离得那么远。

更为糟糕的是,随着移动业务的变迁,语音业务逐步衰落,不管怎么严防死守,光一个微信语音就要了运营商小半条老命,而数据业务呈现出的大流量套餐甚至不限量套餐业务,也使得移动运营商的收益逐步减少,现在中移动虽然在这方面防守严格,但是抵不住双卡手机用户办理另一张联通不限量套餐的热情。

这时候的移动运营商,似乎很不情愿的被市场限制在了管道上,虽然移动对内容的追求依然那么热情,重新捡起飞信,或者半死不活的“咪咕爱看”,却都被BAT在移动互联网的战场上打的落花流水。然后BAT们还反过来混改入股了运营商,虽然是小股东,但是内容颠覆流量的趋势似乎正在出现。

三、电信行业三个波段对电网公司的启示

对电网公司、售电公司和其他能源服务公司来说,电信行业的三个波段,其实也是能源行业业务演化的趋势,我们不妨也将电力市场化诠释成三个波段:

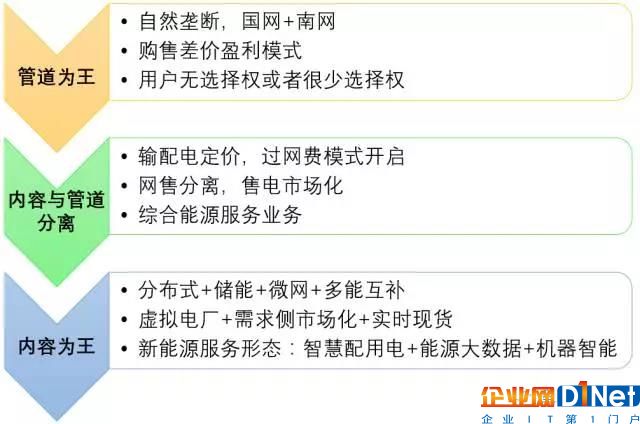

1、管道为王的时代,就像电信的2G时代一样,处于内容和管道不分的自然垄断阶段,电本身是和电网绑定,就像语音业务与电信网络自然捆绑一样,用户为用电支付各种费用(专变用户的接入费和当年电信的初装费一个道理),电网运营商的盈利模式就是赚取垄断利润。

2、内容与管道分离时代,对电信是3G时代,对电网公司就是本轮电改,最典型的特点就是电网公司的垄断地位被限制在了“做管道”,盈利模式是收取过网费。而内容开始逐步出现,售电本身不算真正的内容服务,但是围绕售电的用电分析、负荷优化、现货偏差管理都是电的内容服务,当然到综合能源服务阶段,内容还将更为丰富,本质上是从“电力”到“能源”转型。

就当前的电改形式而言,类比来看还处于电信3G时代的早期,也就是大家还在讨论杀手应用的阶段,苦苦寻找能把流量做起来的重点服务。当然这个也和市场化程度有关,未来真正现货市场起来以后,杀手应用和内容竞争将会更加激烈。

3、内容为王的时代,对电信运营商来说,内容颠覆管道似乎还比较遥远,当然谷歌现在做的全球接入网布局实际上已经开始动手了,但是对电网运营商来说,内容颠覆管道的危机更为现实一些,那就是当用户负荷附近配置了分布式电源+储能,用户内部的配电网逐步智能化,再加上现货市场价格的刺激因素,完全有可能在未来一定时间,逐步降低对大电网的管道依赖,这才是电网公司未来的最大挑战之一,也是能源互联网的颠覆性意义所在。

更进一步的思考是,电网的“智能机时代”在哪里?如果说电信运营商的智能机时代是苹果和安卓,那么电网运营商的智能机就是各类配用电终端的广泛智能化+通信接入,这种电网的智能机(另一个时髦名词叫做雾计算)结合上面的能源互联网,将更深层的挑战现有的电网运营甚至交易模式,电网公司做好准备了么?

四、为什么电信运营商做不好内容

有很多人会问,那么电网转型做内容,也就是综合能源服务会成功么?这个问题我很难回答。但是我们不妨分析下电信运营商为何做不好内容吧。

从本质上说,电信运营商的核心文化是资产投资建设运营,也就是把管道做好,管道是重资产的模式,投资回报靠过网费(流量套餐),电网的核心文化也如出一辙。

这种围绕资产而形成文化、理念、思维模式和行为模式,将会深层次的影响到电信运营商从事内容业务,其本质就是对客户的理解不足。我们光看看飞信和微信两个产品,在对客户的理解、客户价值挖掘、产品开发文化、迭代速度这些方面的差异就知道了,微信是一个在彻底互联网文化里成长起来的产品,飞信则是在中国移动的企业文化里不断妥协的产物,最后谁赢得用户一目了然。

所以电信运营商做服务,如果做不到下决定彻底转型,从重资产文化向客户价值导向转型,仅靠妥协、试探和现有垄断地位去硬推,是很难取得真正意义上的战略成功的,电网公司也可以不断学习和借鉴。

京公网安备 11010502049343号

京公网安备 11010502049343号