受到新能源汽车快速发展的影响,2017年锂电行业资本动作频频,临近年关,面对锂电行业景气度的高涨,锂电企业都在忙着做扩张产能计划。

首先,小编为大家汇总了2017年投资超过50亿的企业及其项目。

2017年11月10日,宁德时代募集资金131.2亿元,投资宁德时代湖西锂离子动力电池生产基地项目、宁德时代动力及储能电池研发项目,计划到2020年将电池产能增加到目前的6倍,达到50GWh。

2017年11月10日,鹏辉能源在常州市金坛金城科技产业园内投资58亿元建设“鹏辉能源锂离子动力电池及系统项目”具体实施10Gwh锂离子动力电池项目和5Gwh锂离子动力电池PACK项目。第一期固定资产投资26亿元以上,于2018年3月31日前开工建设。

2017年11月8日下午,捷威动力投资60亿元的新能源汽车动力电池项目进行新能源汽车用软包叠片动力电池、模组及电池系统等产品的研发、生产和销售,计划2020全部建成投产。

2017年10月8日,泰尔集团携手其他企业共同投资100亿元,成立泰能新能源汽车全产业链项目,预计于2018年3月投产。

2017年9月16日,远东福斯特新能源投资66.8亿元将在2018年底前建成自动化、智能化软包及方壳锂电池生产基地。

2017年9月9日,孚能科技投资约80亿元建设新能源汽车动力电池研发与制造基地。

2017年6月29日,迈科锂电总投资50亿元在江苏省常州市金坛区开展高性能锂离子动力电池项目, 主要生产方型铝壳锂离子电池及配套动力电池系统。

2017年6月19日,上汽集团投资100亿元与宁德时代合作建设总产能超30GWH动力电池生产基地,计划于2018年底投产。

2017年5月9日,银隆新能源投资100亿元生产新能源汽车、动力电池、储能电池等产品,将于2018年投产。

2017年4月13日,上海璞泰来投资50亿元进行锂离子电池材料项目,主要包括隔膜、涂覆隔膜和负极材料的研发、生产和销售, 并与中科院物理所合作量产新型硅碳复合负极材料,预计今年底部分完工并投产。

通过盘点,可以看出,从单个企业来看,宁德时代无疑是锂电行业今年炙手可热的明星,超大庞量的估值创下锂电行业纪录。从地域来看,十大项目中有七个在江苏,投资总额超400亿;其中常州有四个,投资总额超过258亿。从中可以看出,江苏是全国范围内对新能源产业投资最重视的省份之一,而常州市投资额度之大,可谓“锂电之城”。

除了以上十大金额超50亿的企业,小编还盘点了2017年低于50亿元级投资的企业及其项目。

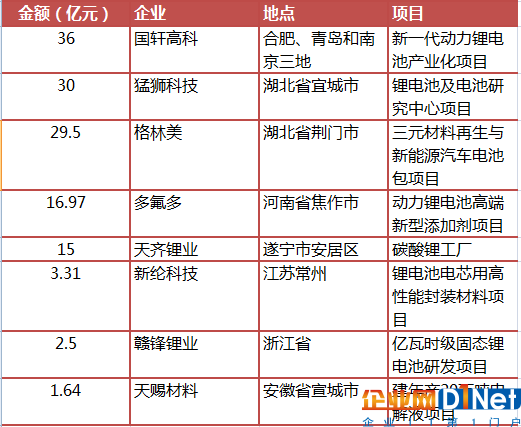

国轩高科募资36亿元用于新一代动力锂电池产业化项目、年产20万套电动汽车动力总成控制系统建设项目。

猛狮科技计划总投资不低于30亿元建设年产5GWh锂电池及电池研究中心项目。

格林美募资不超过29.5亿元加码三元材料再生与新能源汽车电池包环节。

多氟多募集总额不超过16.97亿元投资于“年产10,000吨动力锂电池高端新型添加剂项目”和“30万套/年新能源汽车动力总成及配套项目”。

天齐锂业将投资15亿元在遂宁市安居区化工产业园区新建2万吨碳酸锂工厂。

赣锋锂业拟设立全资子公司浙江锋锂,以自有资金不超过2.5亿元投资建设第一代固态锂电池研发中试生产线。

新纶科技的“锂电池电芯用高性能封装材料项目” 预计2018年一季度末将转入试生产,将打破国外垄断,填补国内产业链空白。

天赐材料投资设立全资子公司安徽天赐高新材料有限公司,启动年产20万吨电解液项目。

8家企业投资总额约135亿元,涵盖碳酸锂、固态锂电池、三元材料电池等方面。从布局的领域来看,涵盖了动力电池材料,动力电池和系统,以及新能源汽车等产业链的上、中、下游。

在其他企业进军锂电,产业链内的锂电企业纷纷扩能的情况下,2018年锂电市场将产生什么变化?行业政策对市场会产生什么影响呢?

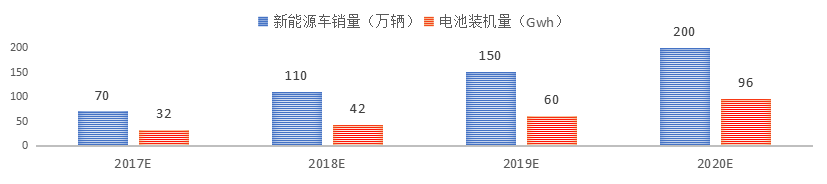

根据OFweek行业研究中心分析师预测,到2018年,锂电装机量将达60GWh。

产能的暴增带来的是行业竞争的加剧,而新能源汽车需求的锂电增量不大且未来政策与市场情况不明的情形下,行业或将面临洗牌。

此外,虽然目前已有第11批新能源车推荐目录、第14批免征购置税新能源车车型目录和五部委重拳推的“储能”指导性意见等行业政策陆续发布,但市场对明年补贴政策调整情况以及2018年一季度锂电池材料订单情况等不明确。从市场的角度来看,政策对锂电池市场的扰动也在加剧。

从长远角度来看,国家政策鼓励新能源车行业发展方向不变,2020年产销量200万辆的目标有望实现。同时,根据预测,2020年锂电装机量将达96GWh,增量较大,未来新能源车产业链仍然有很大的成长空间,锂电也会有很好的发展前景。

小结

2018年即将来临,在全球新能源大趋势和我国政策的鼓励下,动力锂电池呈“百家争鸣”的盛况。小编预测,在未来几年或将会有部分跟不上发展要求的锂电企业被淘汰出局。一方面,从目前锂电池需求来看,在2018年至2019年期间,随着新能源汽车小型化趋势深入,锂电的装机量增长不大,龙头企业扩能加剧会压缩小企业或新进企业的生存空间,而上游原材料的价格持续上升,因此,承担不住产业链风险的企业将面临退出。另一方面,国家政策对锂电的能量密度等要求越来越高,而且传统的锂电即将触及天花板,新型锂电的研究迫在眉睫,因此,没有足够的研发能力以及应对政策变化的转型能力的企业将被市场逐渐淘汰。锂电市场引发的“淘金热”不乏投机者,大浪淘沙始见金,历史经验告诉我们,只有真正承担得起风险的企业才能真正享受到锂电市场“蛋糕”的美味。

京公网安备 11010502049343号

京公网安备 11010502049343号