2017年是通威新能源产业飞速发展的一年。自2017年年初到年末,通威股份分别在高纯晶硅、高效太阳能电池片陆续大手笔投资,投资总额超过330亿元,其中160亿元投向高纯晶硅,170亿元投向高效电池片。项目建成后,通威高纯晶硅产能将达到年产12万吨,高效太阳能电池片产能将达到30GW,其大力进军太阳能光伏产业的决心可见一斑。

多位业内人士表示,通威以低成本、高技术、高效率著称,会很快重塑现有的光伏产业格局。

2017年恰逢通威成立35周年,也是通威集团董事局主席刘汉元的高光时刻。在2017通威太阳能全球合作伙伴大会上,刘汉元表示,“中国已牢牢执住全球光伏产业发展的牛耳。”

刘认为,经过10年时间,中国光伏产业实现了从一路追赶、齐头并进到全面超越的华丽转身,10年时间,中国光伏累计装机增长了1000倍,发电成本下降了80%。目前,中国光伏产业已牢牢占据全球70%以上的市场份额,在技术、规模、成本上全球领先,在未来十年,光伏装机成本还将降低50%以上。

基于这样的判断,近年来,通威在光伏领域开始快速扩张,频频落子。目前,通威高纯晶硅产能约2万吨,在国内仅次于GCL和特变电工,高效晶硅电池产能近6GW,是全球最大的独立太阳能电池厂商。

通威的目标显然并不满足于此,刘汉元的目标是要做就做第一。“专门生产电池片的企业,全球缺乏寡头,目前通威股份拥有近6GW的产能,占全球市场7%、8%,明年底会形成10GW,成为全球最大的供应商。”

在晶硅领域,此前,全球最大的晶硅企业保利协鑫预计到2020年,其拥有的晶硅产能将达11.5万吨。根据通威股份公告中的数据及现有的产能情况,仅以其中两大晶硅项目为例,两大年产能5万吨的高纯晶硅项目加上现有的2万吨产能,上述项目完成后,这也意味着通威股份高纯晶硅年产能将达到12万吨,超过协鑫跃居世界第一。

在2017通威太阳能全球合作伙伴大会上,一位通威的合作伙伴向记者表示,通威的优势在于后发优势,光伏是一个充分竞争的行业,技术更新速度快,通威具备雄厚的技术、资本实力,挟带大量资本进入光伏产业,能够从全方位着眼,向多个环节同步投资,在较短的时间内,打造相对完整的光伏产业链,塑造企业竞争力与抗风险能力。

事实上,通威谋局光伏产业已久,通威早在2006年通过上游晶硅环节切入光伏领域。

在那个“拥硅为王”的时代,当时晶硅价格一路狂飙,最高时达到300多万元/吨,而国内晶硅的平均生产成本仅仅70-80万元/吨,利润可观。然而好景不长,受欧美“双反”和全球经济危机影响,光伏寒冬让几大巨头倒下,永祥股份也成为经历光伏寒冬存活下来为数不多的晶硅企业。

截至2013年,中国有60家企业先后从事晶硅生产,投产规模达到7万吨/年,建设规模则达到了16万吨。

通威股份副董事长严虎称,十年前说晶硅产能过剩是个误判,中国的绝大多数晶硅的产能并不是有效产能,十年前60%进口,现在仍然有40%进口。事实上,自从2013年以后,中国的晶硅产能就没有再增加过。此前所增加的产能都建立在市场高价的基础上,但当晶硅价格跌破20万元/吨之后,大部分的工厂就因亏损而陷于停产。

根据中国光伏行业协会统计,2017年前三季度国内晶硅产出17万吨,仍需要进口 11.84 万吨。来自天风证券研究所的报告显示,按照目前全球硅料下游硅片产能分布、硅料成本差,国内厂商具备扩张产能、进口替代的能力,13.6 万吨的进口替代空间将慢慢释放。

有业内人士认为,通威敢于在高纯晶硅领域扩张的主要原因是其具备先进的生产技术、工艺,管理高效,成本优势相较于全球同行都非常明显。

另外,通威选择的扩张地点也颇为考究,众所周知,电力成本是晶硅生产的最大成本,在晶硅的生产成本中占比高达30%~40%。四川是水电大省,年弃水量达到300亿千万时。而包头的煤炭资源丰富,意味着晶硅的生产电力低廉稳定。

2017年国内晶硅的售价在11万元-15万元之间波动,通威下属永祥股份2017年上半年生产成本已经降到 5.7 万元/吨,据通威预计,四川乐山项目未来投产高纯晶硅的成本预期可进一步下降至4万多元/吨。

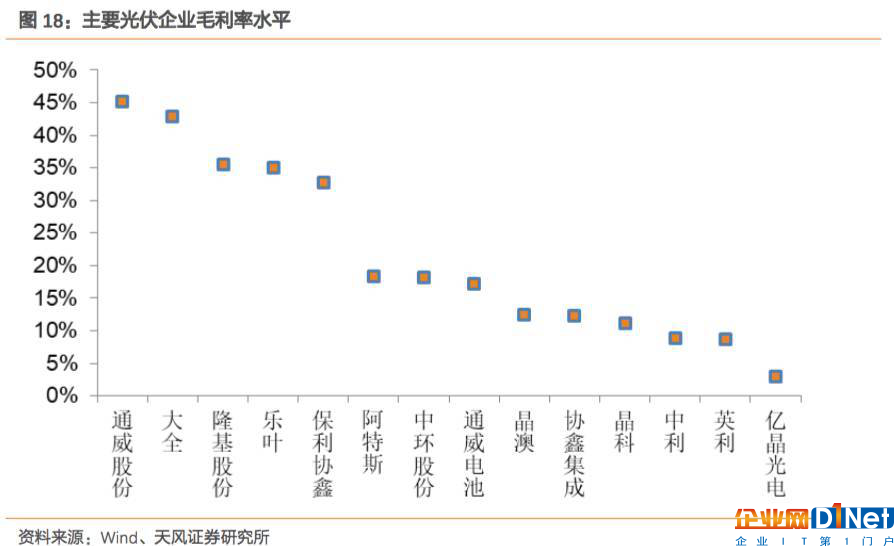

在光伏上市公司中,通威股份光伏业务毛利率雄踞榜首,尤其是电池毛利率17.28%,远超中国光伏行业协会统计的行业毛利率 10%的水平。

通威太阳能董事长谢毅表示,在电池片这一细分市场,2017年通威的出货量及盈利能力都有望达到全球第一。上半年通威电池片出货量超过了1.8GW,实现了2.8亿元的净利润。从A股及台湾上市公司等公开信息来看,通威上半年在电池片环节所获得的利润超过了其他企业在电池片环节所获得利润的总和。

据中国光伏行业协会统计的数据显示,目前行业平均非硅成本在0.5元/瓦左右,而通威太阳能的非硅成本已经做到了0.3元/瓦以下,只有行业平均水平的60%。而且随着自动化管控等生产技术的提升,通威有望在短时间内将非硅成本降到0.25元/瓦。

京公网安备 11010502049343号

京公网安备 11010502049343号