编者按:本文作者 是 Redpoint Ventures 风投合伙人 Tomasz Tunguz。

初创企业收购市场年比下降幅度大约为 35%。为什么会出现这一衰落趋势?对于这一问题,潜在收购者给出的一致回应是,他们正在等待税制改革的发生。如果税制改革确实能够成为现实,当收购者决定要展开收购时,我认为我们会进入一个非常有助于收购的环境之中,原因有三。

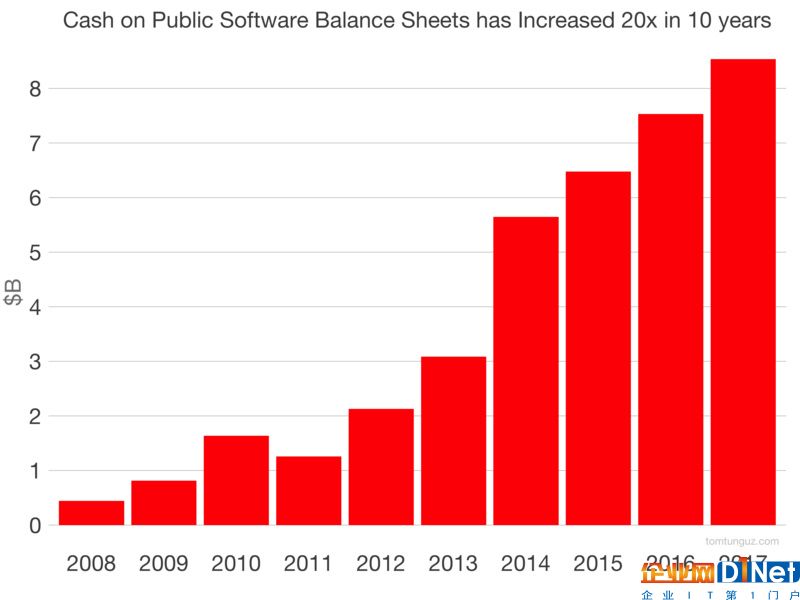

首先,公司资产负债表上可用收购金额在过去十年时间里增长了 20 倍,现在总计超过了 85 亿美元。

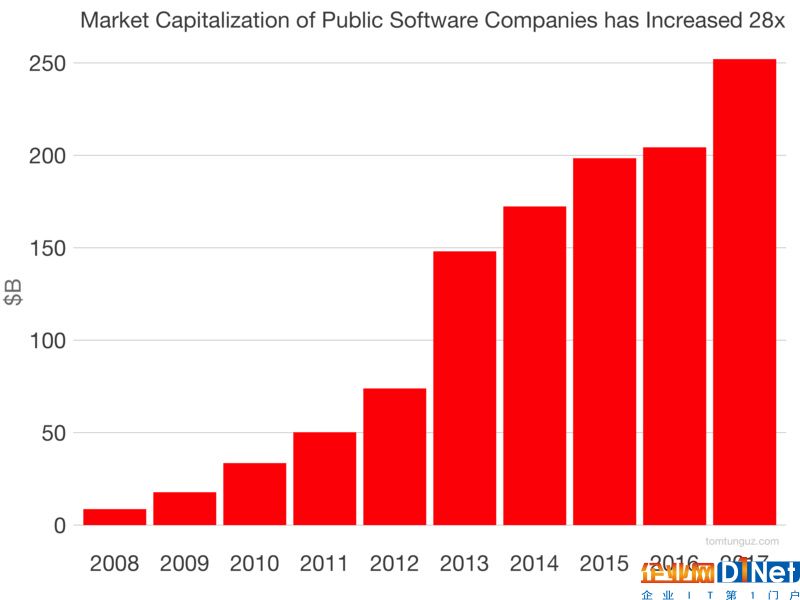

其次,上市 SaaS 公司的市值在过去十年时间里增长了 28 倍。考虑到过去几年数百亿美元的收购交易(例如微软 260 亿美元收购 LinkedIn、甲骨文 93 亿美元收购 Netsuite 以及 SAP 83 亿美元收购Concur),就更加令人感觉惊讶。除此之外,还有私募股权公司的一些私有化收购交易,例如 Vista 以近 18 亿美元收购 Marketo 以及 16.5 亿美元收购 Cvent 等。其余公司的市值已经增长到足以抵消和超过私人持股业务贡献的程度。

第三,这两种趋势的结合,加上债务情况,意味着潜在的市场购买力非常大。如果我们保守假设 10% 的市值(股票)和 50% 的现金理论上可以用于收购,那忽略债务,总购买力大约是 295 亿美元,足以收购 30 家独角兽企业。

并且,上述分析没有将大型软件公司的购买力考虑在内,像 Google、亚马逊、Facebook、微软、思科、甲骨文和 SAP 等。这些公司应该以上述估计的数值整数倍数的形式来增加购买力。

原文链接:http://tomtunguz.com/acquisition_environment_2017/

编译组出品。编辑:郝鹏程

京公网安备 11010502049343号

京公网安备 11010502049343号