核心观点

⚑ 【策略观点】在“去杠杆”基调下,政府对于股权融资的重视程度在逐步提升。对于居民而言,不断完善中国版“401k计划”,发行CDR基金,有序引导社会资金逐步加大权益资产的投资比例;对于国有企业,鼓励通过股权融资补充资本,并且通过国有资本投资、运营公司加强资本管理,更加重视资本回报和保值增值;加大降杠杆力度,更多采用股权融资和市场化债转股来有效降低企业经营杠杆,引导银行和保险等设置新的机构实施债转股,央行通过降准等方式提供长期低成本资金;积极发展股权融资,积极推动企业兼并重组,并要求予以资本市场监管支持。

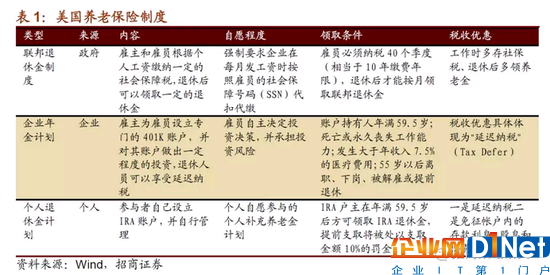

⚑ 【策略观点】中国版401k计划的完善:4月25日,《关于开展个人税收递延型商业养老保险试点的通知》,7月6日《个人税收递延型商业养老保险资金运用管理暂行办法》发布,8月6日,首批14家基金公司的养老目标基金终于获得批文。中国版“401k计划”不断完善。

⚑ 【策略观点】国务院关于推进国有资本投资、运营公司改革试点的实施意见:7月30日,《国务院关于推进国有资本投资、运营公司改革试点的实施意见》发布:国家对企业从“管经营”向着“管资本”转变。从国有资本投资公司和国有资本运营公司的的考核目标来看,资本回报和保值增值状况成为非常重要的考核目标。也就意味着,国家对于国有企业企业,相比此前更加重视资本回报。

⚑ 【策略观点】《2018年降低企业杠杆率工作要点》发布:2018年8月8日,五部委,包括发改委、央行、财政部、国资委和银保会联合发布了《2018年降低企业杠杆率工作要点》发布,对于企业债务约束、鼓励国有企业股权融资、深入推进债转股、鼓励企业兼并重组,积极发展股权市场、对股权融资予以监管支持。

⚑ 【策略观点】工信部、国家发改委近日联合印发《扩大和升级信息消费三年行动计划(2018-2020年)》,提出到2020年,我国信息消费规模达到6万亿元,年均增长11%以上,拉动相关领域产出达到15万亿元。

⚑ 【策略观点】从供给端来看,我国经济已由高速增长阶段转向高质量发展阶段,提高供给质量成为重要任务之一,新科技、新领域成为主要发力领域;从需求端来看,2018年上半年最终消费支出对GDP累计同比贡献率达78.5%,创了历史新高,大幅高于2017年同期的63.4%,成为拉动经济增长最主要的来源,信息消费是扩大内需,拉动产业升级的重要方向。

⚑ 【策略观点】从投资的角度来看,以“智能革命”为代表的科技领域从明年开始将会迎来“三年科技上行周期”,三年技术上行周期,叠加政府科技三年投资周期,叠加未来三年的并购上行周期。当前,优质科技标的应该考虑逐步加大布局力度,云计算、大数据、人工智能、物联网、半导体等都是重点布局的领域。

01

市场观点——股权融资逐步受到监管层重视

5月27日,我们发布《关注六月流动性冲击》提出了我们对于市场的担心,6月1日《枕戈待旦》继续提示市场风险,6月18日我们的观点是《静候黎明》认为市场企稳仍需要等待一系列利空落地。

7月月报开始,我们转为相对乐观,我们撰写《科技风再起》《极致悲观情绪的修复》《反弹进行中,精选中报预告景气领域》提示市场反弹机会,重点推荐包括云计算、半导体、新能车、创新药、军工、5G等板块。

8月开始,我们认为市场也应该有较多机会,重点推荐大众消费、金融等板块。但是,8月头几个交易日,市场情绪出现崩坏。中小板指、创业板指均创了年内新低。但是我们认为A股投资者已经开始过度恐慌。8月5日,我们发布报告《信心比黄金重要,我们对市场三个担忧点的看法》,我们认为,当前A股估值水平已经基本充分反映对经济下行、去杠杆产生的信用风险、中美贸易摩擦升温三个担忧的悲观预期。而乐观变量开始逐渐出现。当前,中国经济仍有非常大的发展空间,企业盈利保持韧性,货币政策边际放松,去杠杆有节奏。政府对内对外的应对措施方向基本正确,正处在正确的道路上。市场也将会逐渐消化外部冲击带来的影响。我们建议投资者关注“大众消费”“智能革命”两个超级赛道,优选优质公司进行配置。

我们仍然对市场保持乐观,由于个税改革或将落地,精准扶贫、乡村振兴逐步实施,我们认为将会有利于以“吃穿玩用医”为代表的大众消费品公司;同时,我们认为智能革命当前正在发生,应该逐步加大对以云计算、5G、半导体、人工智能、智能汽车等为代表的科技领域,布局未来三年科技上行周期。

在“去杠杆”基调下,政府对于股权融资的重视程度在逐步提升。对于居民而言,不断完善中国版“401k计划”,发行CDR基金,有序引导社会资金逐步加大权益资产的投资比例;对于国有企业,鼓励通过股权融资补充资本,并且通过国有资本投资、运营公司加强资本管理,更加重视资本回报和保值增值;加大降杠杆力度,更多采用股权融资和市场化债转股来有效降低企业经营杠杆,引导银行和保险等设置新的机构实施债转股,央行通过降准等方式提供长期低成本资金;积极发展股权融资,积极推动企业兼并重组,并要求予以资本市场监管支持。

1、中国版401k计划的完善

4月25日,《关于开展个人税收递延型商业养老保险试点的通知》,在上海市、江苏省、福建省、厦门市开始试点个人税收递延型商业养老保险,个人收入的6%或1.2万元以内缴纳,缴纳部分在当期个人所得税缴费前扣除。对个人达到规定条件时领取的商业养老金收入,其中25%部分予以免税,其余75%部分按照10%的比例税率计算缴纳个人所得税。

2018年7月6日《个人税收递延型商业养老保险资金运用管理暂行办法》发布,2018年8月6日,首批14家基金公司的养老目标基金终于获得批文,从美国的实际投资情况来看,401k计划账户绝大部分投资于共同基金。而养老目标基金是其中最重要的品种之一,该类型基金可以根据账户投资者的年龄阶段平衡股债货币的配置比例,达到风险偏好、流动性和现金需求的最佳配置。

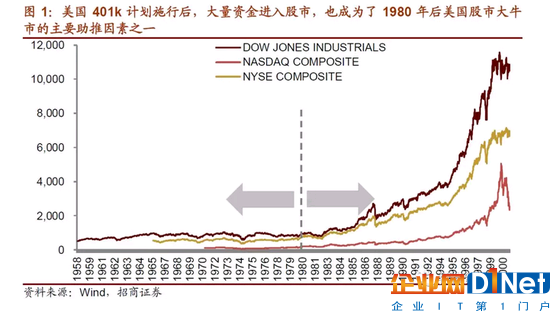

美国401k计划实施后,居民资金逐渐入市,成为股票市场的长线资金,为企业提供了融资,企业的发展反过来又为401k计划账户提供了丰厚的回报,美国在80年代大规模降低个人所得税,居民消费率不断攀升,对经济的贡献不断加大。对1980年代美国经济的发展做出了重要贡献,实现了居民财富和企业盈利的正循环。

2018年07月30日,《国务院关于推进国有资本投资、运营公司改革试点的实施意见》发布。

国有资本投资公司按照政府确定的国有资本布局和结构优化要求,以对战略性核心业务控股为主,通过开展投资融资、产业培育和资本运作等,发挥投资引导和结构调整作用,推动产业集聚、化解过剩产能和转型升级,培育核心竞争力和创新能力,积极参与国际竞争,着力提升国有资本控制力、影响力。

国有资本运营公司主要以提升国有资本运营效率、提高国有资本回报为目标,以财务性持股为主,通过股权运作、基金投资、培育孵化、价值管理、有序进退等方式,盘活国有资产存量,引导和带动社会资本共同发展,实现国有资本合理流动和保值增值。

国有资本投资公司建立以战略目标和财务效益为主的管控模式,对所持股企业考核侧重于执行公司战略和资本回报状况。国有资本运营公司建立财务管控模式,对所持股企业考核侧重于国有资本流动和保值增值状况。

上述两类公司的设置实施,体现了国企改革的重要方向即实现国有资本所有权与企业经营权分离,实行国有资本市场化运作,国家对企业从“管经营”向着“管资本”转变。从国有资本投资公司和国有资本运营公司的的考核目标来看,资本回报和保值增值状况成为非常重要的考核目标。也就意味着,国家对于国有企业企业,相比此前更加重视资本回报。

3、《2018年降低企业杠杆率工作要点》发布

2018年8月8日,五部委,包括发改委、央行、财政部、国资委和银保会联合发布了《2018年降低企业杠杆率工作要点》发布,对于企业债务约束、鼓励国有企业股权融资、深入推进债转股、鼓励企业兼并重组。积极发展股权市场、对股权融资予以监管支持。

(1)加强对过度债务融资的约束

“加强金融机构对企业负债的约束。通过债权人委员会、联合授信等机制以及银行对企业客户开展债务风险评估等方式,限制高负债企业过度债务融资。”

(2)鼓励国有企业通过股权融资

支持国有企业通过增加资本积累、增资扩股、引入战略投资者、市场化债转股等方式多渠道筹集资本、充实资本实力、降低企业资产负债率。加强国有企业资本真实性管理,提高财务真实性。

(3)深入推进市场化法治化债转股

壮大实施机构队伍增强业务能力。

支持符合条件的银行、保险机构新设实施机构。指导金融机构利用符合条件的所属机构、国有资本投资运营公司开展市场化债转股,赋予现有机构相关业务资质;拓宽实施机构融资渠道。

支持金融资产投资公司通过发行专项用于市场化债转股的私募资管产品、设立子公司作为管理人发起私募股权投资基金等多种方式募集股权性资金开展市场化债转股。

引导社会资金投向降杠杆领域。运用定向降准等货币政策工具,积极为市场化债转股获取稳定的中长期低成本资金提供支持。

(4) 积极推动企业兼并重组

深化产融合作,充分发挥资本市场在并购重组中的主渠道作用;加大对基于产业整合的并购重组的支持力度。

(5)积极发展股权融资

加强主板、中小板和全国中小企业股份转让系统(新三板)等不同市场间的有机联系。稳步推进股票发行制度改革,深化创业板和新三板改革,规范发展区域性股权市场。积极发展私募股权投资基金。

(6)稳妥给予资本市场监管支持

对降杠杆及市场化债转股所涉的IPO、定向增发、可转债、重大资产重组等资本市场操作,在坚持市场“三公”原则前提下,提供适当监管政策支持。

科技的消费,内需的路径——《扩大和升级信息消费三年行动计划》点评

工信部、国家发改委近日联合印发《扩大和升级信息消费三年行动计划(2018-2020年)》,提出到2020年,我国信息消费规模达到6万亿元,年均增长11%以上,拉动相关领域产出达到15万亿元。

文件提出五大目标:消费规模显著增长(到2020年,信息消费规模达到6万亿元,年均增长11%以上;拉动相关领域产出15万亿)、覆盖范围惠及全民(到2020年98%行政村实现光纤通达和4G网络覆盖)、载体建设稳步推进(打造区域性信息消费创新应用高地)、产业体系逐步健全(加强核心技术研发;在医疗、养老、教育、文化等多领域推进“互联网+”)、消费环境日趋完善(努力实现消费者能消费、敢消费、愿消费)。

以及四大行动:新型信息产品供给体系提质(利用物联网、大数据、云计算、人工智能等技术推动电子产品智能化升级;支持企业加大技术创新投入;深化智能网联汽车发展)、信息技术服务能力提升(组织开展“企业上云”行动;推进新型智慧城市建设,支持云计算、大数据、物联网综合研发应用;积极发展工业电子商务,深化制造业和互联网融合;推动信息消费领域“双创”发展)、信息消费者赋能行动(信息基础设施提速降费等)、信息消费环境优化行动(加强和改进行业监管)。

整体来看,《行动计划》从供给和需求两端同时出发,从供给端来看,我国经济已由高速增长阶段转向高质量发展阶段,提高供给质量成为重要任务之一,新科技、新领域成为主要发力领域;从需求端来看,2018年上半年最终消费支出对GDP累计同比贡献率达78.5%,创了历史新高,大幅高于2017年同期的63.4%,成为拉动经济增长最主要的来源,信息消费是扩大内需,拉动产业升级的重要方向。

从投资的角度来看,我们前期就已提出,以“智能革命”为代表的科技领域从明年开始将会迎来“三年科技上行周期”,三年技术上行周期,叠加政府科技三年投资周期,叠加未来三年的并购上行周期。当前,优质科技标的应该考虑逐步加大布局力度,云计算、大数据、人工智能、物联网、半导体等都是重点布局的领域。

03

市场交易特征跟踪

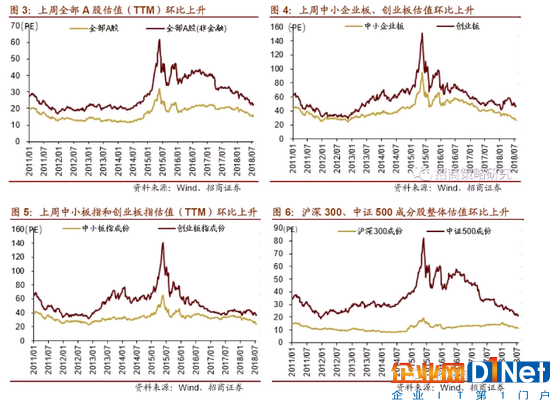

估值方面,上周全部A股估值(TTM)小幅回升,从15.19上升至15.46,剔除金融后全部A股估值从21.98上升至22.34。中小板估值从27.03上升至27.38,创业板估值从45.89上升至46.89。中小板指估值从23.50上升至23.95,创业板指估值从36.50上升至37.02。沪深300成分股估值从11.43上升至11.70,中证500成分股估值从21.16上升至21.40。

京公网安备 11010502049343号

京公网安备 11010502049343号