《办法》从医疗大数据标准、医疗大数据安全、医疗大数据服务、医疗大数据监督四个方面提出指导意见,直击目前医疗大数据领域的痛点,未来对数据的统筹标准管理、落实安全责任、规范数据服务和管理具有重要意义。

蛋壳研究院从医疗大数据行业的市场出发,收集了国内参与医疗健康大数据的561家企业的资料,从细分领域、大数据价值、大数据作用等维度进行梳理,分析医疗大数据的发展阶段和行业现状。

通过分析,我们得出了如下的关键数据和结论:

1、从产业层面来看,全球大数据领域的相关公司都在快速发展,中国信息通信研究院预估我国大数据领域2017年的产业规模为4700亿元,增长率约30%。其中,大数据软硬件的产值约为234亿元人民币,增长率约为39%。

2、EMC和IDC发布的报告显示,2013年全球医疗保健数据量为153 EB,预计年增长率为48%。这意味着到2020年,这个数字将达到2314EB(2.26ZB)。

3、国家从2014年以来密集制定和推出医疗大数据相关政策,顶层设计已经初步完成,国家队性质的医疗大数据公司也批量出现,都意味着医疗大数据行业正进入快速发展阶段。

4、医疗大数据来源的丰富性和准确性,是相关产业链条发展的关键因素,电子病历是医疗大数据的第一大来源,也是产业发展竞争的必争之地,这个领域将会最快跑出独角兽。目前排名前三的数据来源是电子病历、检验数据、影像。

5、医疗大数据的5大应用方是医生、医疗机构、个人、药企、保险,分别对应着相应的产业链和市场空间。

6、以阿里为代表的数据处理供应商,也将产生巨大的市场机会,同时这也是对大数据进入整合、治理的象征,孤岛型的数据将会被纳入到清理的产业链条当中。

7、在新的标准化医疗大数据的产生过程中,基因成为了最大的赢家,围绕基因链条将产生巨大的医疗大数据市场。

8、我们第一次梳理了数据产生的沙漏图,并据此描绘出了相关的行业地图,欢迎拿走。

医疗大数据迎来最好的时代

人类的任何表现和行为都可以产生数据,只是之前这些体征和行为并没有被合适的设备数字化,并收集和存储起来。21世纪初,随着信息化技术的普及,人们已经关注到数据所能带来的价值。此时所产生的数据,局限于计算机平台和互联网。此时所能收集的,也只是人类在互联网环境中所产生的部分数据。

从上世纪80年代开始,每隔40个月,世界上存储的数据容量就会翻倍(Hibert & Lopez,2011)。

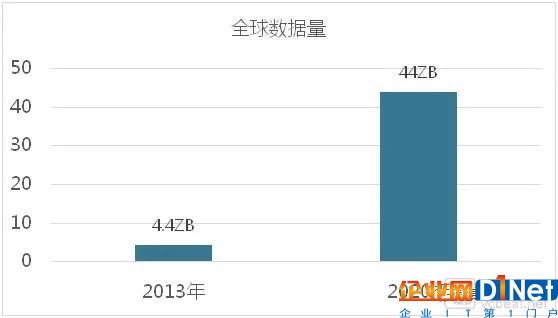

IDC在2014年的一份报告中提供了一份数据,2013年全球数据总量达到了4.4ZB,而从2013年发展到2020年,全球数据总量将会增长10倍,达到44ZB。

越来越多的数据产生设备通过互联网传至数据存储商。数据量的爆发增长,首先为数据存储商带来了商业机会,营收也大幅度增加。其次,大数据在经过价值挖掘之后,还能为经济发展提供显著的动力。

数据来源:IDC

从产业层面来看,全球大数据领域的相关公司都在快速发展,中国信息通信研究院预估我国大数据领域2017年的产业规模为4700亿元,增长率约30%。其中,大数据软硬件的产值约为234亿元人民币,增长率约为39%。

而如今,医疗大数据领域也已经开始进入到价值输出时代,在诊疗、医院管理的过程中发挥着重要的价值。

现阶段电子病历的广泛应用,使得有价值的医疗大数据实现了快速增长,可供医生、研究者和患者使用的数据量极大地提升。EMC和IDC发布的报告显示,2013年全球医疗保健数据量为153 EB,预计年增长率为48%。

这意味着到2020年,这个数字将达到2314EB(2.26ZB)。因此,我们计算出医疗数据的总量约占到全球所有数据容量的5.1%。

原国家卫计委副主任、中国卫生信息与健康医疗大数据学会会长金小桃预测,在我国人口总量峰值达到15亿的时候,仅是我国的健康医疗大数据总量就会达到ZB以上。他认为,医疗健康大数据,因其宏大的数据总量,将产生宏大的产业规模,取得宏大的经济效益。

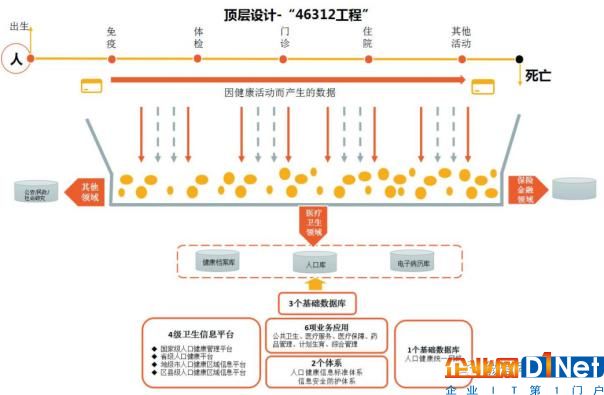

2014年以来,国家已陆续出台关于扶持医疗大数据发展的相关政策,初步做好顶层设计并构建出医疗大数据发展的宏伟蓝图。

2014年国家卫计委制定“46312”工程,即建设国家级、省级、地级市、县级4级卫生信息平台,依托于电子健康档案和电子病历,支撑公共卫生、医疗服务、医疗保障、药品管理、计划生育、综合管理等6项业务应用,构建电子监控档案数据库、电子病历数据库、全员人口个案数据库3个数据库,建立一个安全的卫生网络,加强卫生标准体系和安全体系建设。

在此之后,国家又制定了数十条医疗大数据相关政策,推动医疗大数据行业的发展。

医疗大数据的发展逻辑

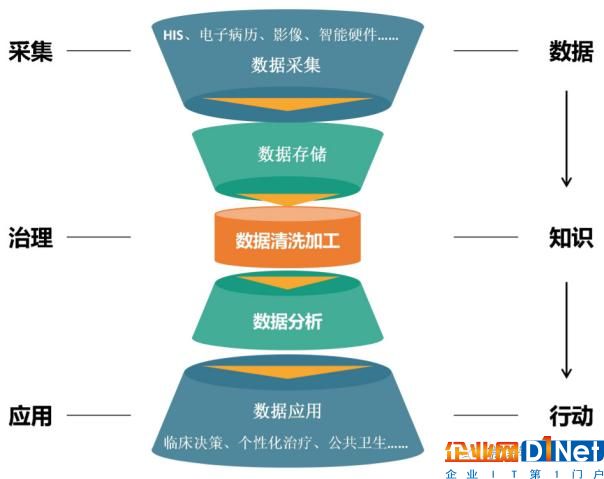

动脉网从医疗大数据的数据采集、数据治理和数据应用三个方面描述了医疗大数据的发展流向,绘制了医疗大数据的沙漏模型。数据的采集、治理和应用这三步,反映了大数据的状态变化,从数据形成知识,从知识指导行动的过程。

动脉网蛋壳研究院制图

更细分一些,大数据领域可以分成数据采集、数据存储、数据治疗、数据分析、数据应用五个方面。医疗大数据的输入端,是各种信息化系统、传感器、智能设备所产生的医疗健康数据。

庞大的医疗大数据在收集完成后存储在数据中心,然后经过清洗加工之后,挖掘其内在有用的数据。最后,通过大数据分析之后产生的知识来指导医疗行为,从而产生价值。

通常,人们只认识到医疗大数据的数据来源越来越丰富,也认识到医疗大数据可以为医疗服务提供有价值的参考意见。前面我们提到,大数据量虽大,但是垃圾数据居多,有价值的数据比例不高。

医疗大数据如果能够经过中间步骤的清洗和加工,那么医疗大数据所能发挥的价值会越大。所以,医疗大数据从输入、加工到应用三个步骤缺一不可。

我们所绘制的医疗大数据沙漏模型,描绘了医疗大数据从数据形成知识,再形成行动指导的三个重要步骤。

动脉网蛋壳研究院制图

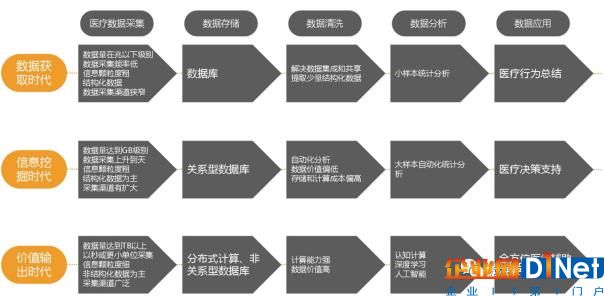

医疗大数据行业不是一开始就形成的,在大数据解决方案出现之前,医疗大数据所能发挥的价值很低。

随着信息化、物联网、云计算、人工智能等技术的发展,大数据的利用价值在增大。我们从数据获取时代,逐步向信息挖掘时代和价值输出时代过渡。而数据的价值,也从医疗行为的总结,逐步升级为医疗决策的支持和全方位医疗辅助决策。

医疗大数据企业市场分析

蛋壳研究院从动脉网企业数据库中筛选了一共561家和医疗大数据相关的企业数据,从企业融资阶段、数据类型、应用方向等维度进行统计,然后根据统计数据洞察医疗大数据行业的趋势。而在这561家企业中,包含了243家基因行业的测序企业。

一、医疗大数据企业市场布局

动脉网蛋壳研究院制图

数据来源:动脉网蛋壳研究院

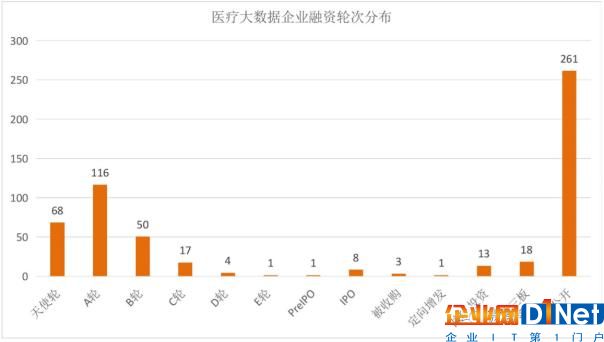

大部分医疗大数据企业都没有融资或者未公开融资状态,融资企业的比例不到50%。完成融资的其中有8家企业是已经在二级市场中上市。其中既有创业软件、卫宁健康这样的传统医疗信息化企业,通过信息化系统采集、集成医疗大数据,也有华大基因、贝瑞基因这样的基因测序企业。

在已经融资的企业中,天使轮和A轮企业相对较多,这也符合一级市场的情况。而融资到B轮阶段的企业也比其他细分领域较多,其中绝大部分是基因行业的创业企业,占到了32家,还有部分是同属于人工智能的医疗影像企业。而在临床数据集成、挖掘为主要业务的医疗大数据企业融资到B轮或后期其他轮次的仍然偏少。

数据来源:动脉网蛋壳研究院

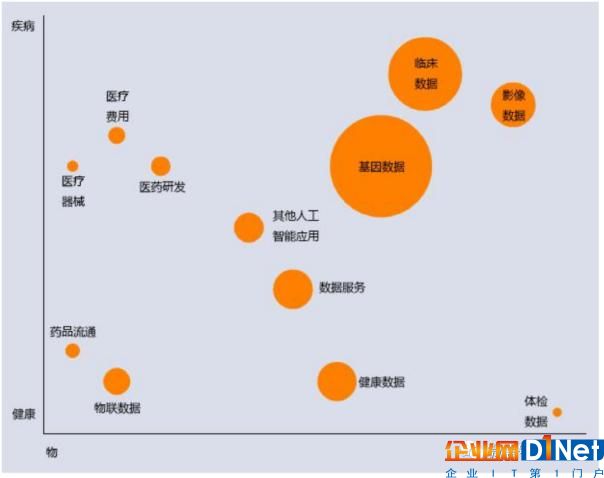

从医疗大数据企业的数量气泡图来看,围绕基因大数据做文章的企业数量最多,目前该领域的发展也非常快。

但是,直到现在临床对基因大数据的需求并不强烈,只有很少部分的产品得到了普及。基于临床数据的医疗大数据企业数量排第二,因为患者体征数据、病种数据、治疗方案与治疗效果等临床所产生的大数据辅以应用场景后,是可直接应用到诊断、治疗过程中的,医疗机构有很强烈的数据需求。

京公网安备 11010502049343号

京公网安备 11010502049343号