北极星环保网讯:E20在2009年开始启动固废领域十大影响力评选,至今已经完成八届,曾经获得十大影响力企业的共有20余家,获奖企业中焚烧龙头企业垃圾焚烧规模总额占垃圾焚烧全行业市场化类项目的80%左右。这些垃圾焚烧龙头公司频频通过并购实现扩张,本篇将重点分析9年以来固废影响力上榜企业以并购为主导的外延式拓展模式,通过多年积累数据展示其中的一些逻辑规律。

按照业务开展模式区分,企业增长方式可分为内增式拓展与外延式并购两种类型。较大规模的公司尤其是上市公司,一般采用两种模式同时并行开展业务,不同类型的企业在不同发展阶段所采取的发展战略不一,或在行业风口来临前做好相应的储备,或在行业风口正当时借助并购实现快速跨越。在近些年的环保行业,这个特点尤其显著。

从2006年至2016年,我国城市生活垃圾焚烧厂数量由69座增长到249座,焚烧处理能力和处理量分别由4万吨/日、3.1万吨/日增长至25.6万吨/日、20.2万吨/日;2004年至2016年间,生活垃圾焚烧处理能力与处理量复合增长率近27%。2009年生活垃圾焚烧更是进入高速成长期,2010年至2017年至少有5家公司(盛运环保、绿色动力、伟明环保、锦江环境、上海环境等)借此顺利上市。

为展现固废行业的竞争态势、标示领军企业,我们在2009年开始启动固废领域十大影响力评选,弹指一挥间,至今已经完成八届,曾经获得十大影响力企业的共有20余家,获奖企业中焚烧龙头企业垃圾焚烧规模总额占垃圾焚烧全行业市场化类项目的80%左右。在企业的内增式拓展与外延式并购两条业务拓展路线中,这些垃圾焚烧龙头公司频频通过并购实现扩张,本篇重点分析9年以来固废影响力上榜企业以并购为主导的外延式拓展模式,通过多年积累数据展示其中的一些逻辑规律(备注:考虑到企业历史沿革因素,若企业仍保留现有对外称呼,则仍沿用;若企业名称在过程中发生变化,则以过程变化为参照)。

2014年-2016年:固废影响力企业的并购小高峰

E20数据中心将2009年至2017年固废影响力企业并购金额依照年份作图时发现,固废影响力企业的并购高峰发生在2014年—2016年之间,期间每年并购交易额约为之前年份的二十倍之多,2016年并购交易总额更是达到175亿元之多,但是2017年又回归至2013年的水平。如果把2014-2016年作为非正常年份,自从垃圾焚烧行业从2009年以来进入高速发展期后,在此期间固废影响力企业历年真正完成的并购交易金额基本处于8亿元-10亿元区间范围,相比他们快速增长的生活垃圾焚烧体量而言,影响力企业较多以内增式拓展实现快速发展并不断获得较高的市场份额。

在生活垃圾焚烧增量市场快速形成期,固废龙头公司往往聚焦精力通过市场化投标方式快速跑马圈地;与通过项目中标方式获取市场份额做对比,收并购实现业绩积累是否存在过高的溢价、收购后团队的磨合以及协同效应的实现等问题,均为被市场所考虑的风险要素。在项目发展中期,在现有政策环境之下固废竞争格局相对稳定时,才逐步发生大型企业之间的较大规模的行业并购与整合。

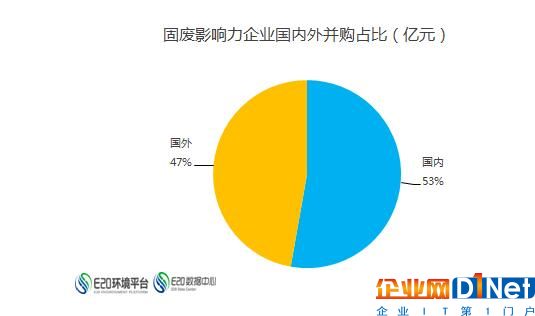

豪华版收购:主战场在国外

那么9年之间,并购主战场在国外还是国内?据E20数据中心不完全统计,收购交易总额中接近一半涉及海外交易,大手笔、豪华版并购交易也基本在国外,偏小型并购大多在国内完成。国外并购主要涉及几家企业:北京控股、光大国际、首创、锦江;其中,北京控股以大手笔并购EEW成功跻身当年固废影响力企业前三甲。

2014年首创以51亿元人民币收购新西兰TPINZ固废处理公司,是首创集团在深化国有企业市场化改革大背景下,第一次采取并购方式走出国门。光大国际于2016年以约9亿元人民币收购波兰固废处理公司NOVAGO(简称),成立于1992年的NOVAGO为波兰市场最大的独立固废垃圾处理商,在核心经营地区华沙和Olsztyn省拥有超过30%的市场份额。此外,北京控股在2016年以约合155.3亿人民币成功收购EEW。

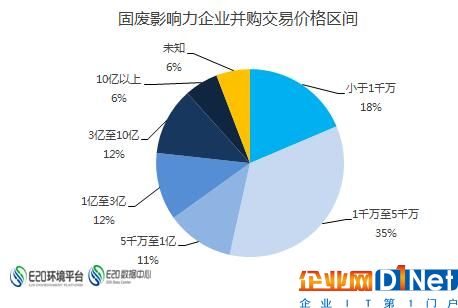

并购成交价:多位于5千万以下

在分析并购案数据时发现,小型项目或企业更被青睐,并购交易超一半处于5千万以下,1亿元以上的并购案约占30%。10亿以上并购案仅占6%,大宗并购交易以启迪(清华系)入股桑德、北控海外收购EEW最为典型。

2015年启迪科技服务集团协同清华控股及旗下机构作为战略投资人,收购桑德环境资源股份有限公司29.8%的股份,交易额涉及70亿元。业内称:桑德联手清控是由启迪科技服务集团发起、清华控股全力支持的一次产业整合,是“孵化+投资+并购”模式的重要开端。2016年北京控股以18亿欧元(折合人民币约155.3亿)成功收购德国废物能源利用公司EEW成为当年中国固废市场最大新闻,并助力北京控股以总量与新增量的显著业绩上榜当年固废十大影响力企业榜单。

延伸阅读:

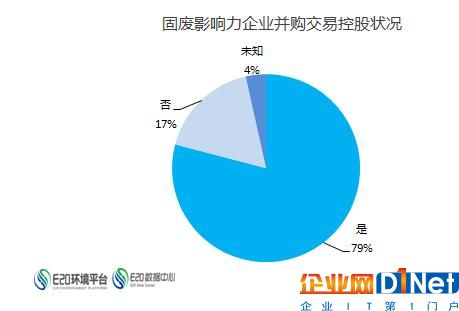

控股权:近八成并购案收购控股权

在达成并购交易的总案件中,项目并购基本收购100%股权;并购交易中八成以上为企业并购,而发生在企业之间的大部分并购为控股权收购。当然,亦有在几年间分批次收购完成一家公司,比如盛运环保并购中科通用能源,该笔并购在2010年-2012年之间以分批次形式完成,并最终实现前者100%控股后者。

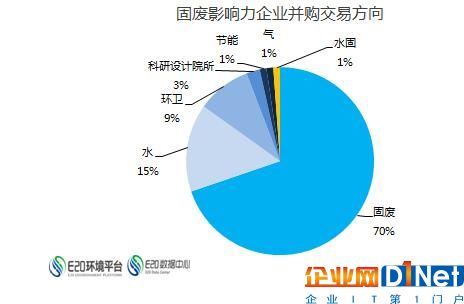

并购交易方向:固废为主,亦有水气节能

在本次统计样本中,70%并购案为拓展公司固废主营业务,亦有部分并购不乏涉水、环卫类(含循环经济城市矿山类)。以光大并购水务项目或水务企业为例,光大近几年借助快速并购不断做大水务板块,并在2014年签订“汉科环境以58亿元人民币向光大国际旗下光大水务公司定向发售19.004亿新股的协议”,汉科环境收购光大水务全部股权(或称为反向收购);交易完成后,汉科改名为中国光大水务公司,光大国际持股占78%,成为光大国际发展水处理业务的单一平台。

除此之外,还有两宗比较知名的固废影响力企业收购设计科研院所的案例。2015年咸宁环科院通过公开拍卖的形式进行环评改制,桑德成功中标,整体收购将助力桑德延展固废产业链。2016年光大国际整体收购江苏省节能工程设计研究院;光大国际曾明确表示,收购弥补长时间来集团缺少总包设计资质的短板,在环保领域产业链发展的竞争优势得到进一步彰显,其次,集团在环保科技板块将形成技术研发、咨询服务、工程、工艺设计、产品开发及装备制造于一体的完整科研体系。

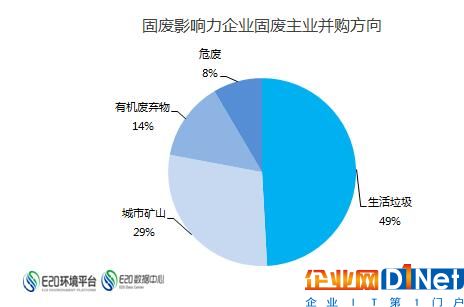

固废并购交易方向:以生活垃圾处理为主

再深扒一层,打开固废并购交易时发现:固废影响力企业在深入拓展固废主业时,方向主要聚焦于生活垃圾(以焚烧为主,辅以填埋),城市矿山、有机废弃物、危废等领域亦有并购拓展布局。本篇统计数据显示,固废影响力企业的主业扩张类并购中50%发生在生活垃圾焚烧领域;近两年,伴随危废市场的火爆,企业出于业务拓展需求、盈利需求或整个业务版块协同化处理布点需求(比如实现生活垃圾焚烧的尾端飞灰等协同化效应),并购危废类业务也成为一种发展趋势。

京公网安备 11010502049343号

京公网安备 11010502049343号