买入(维持):目标价3.99港币

业绩增长得以提速,经营品质逐渐改善

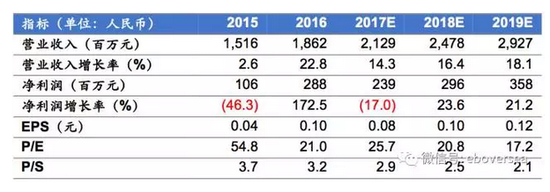

2016年公司营收同比增长提速至22.8%,达18.62亿元人民币,较我们预期的18.42亿元高约1%。当前业绩主力ERP业务延续稳健增长,同比增长12.8%;云服务业务同比激增102.8%,营收占比达至18.3%。毛利润同比增长23.4%,达15.14亿元,毛利率为81.3%。净利润率由上年的7.0%大幅提升至15.5%,公司经营品质得以改善。归属股东净利润为2.88亿元,同比增长率高达172.5%。基本每股盈利0.10元人民币,同比增长161.3%,与我们的预测值基本吻合。

中小企业ERP市场地位稳固,大企业ERP竞争优势渐显

公司已连续12年蝉联中国中小企业应用软件市场占有率第一。EAS得益于大型企业的强劲需求实现同比增长16%,KIS则同比增长12%,K/3 Wise同比负增长-3%,鉴于销售结构调整基本完成,预计2017年将重回增长轨道。2016年客户经营与终端注册客户数同比增长超20%,渠道业务的突破性成效将助力公司加快攻占企业ERP市场更高份额。

云业务增势迅猛,超高付费留存率保障未来稳定盈利

云ERP业务规模已居中国市场首位,营收超2亿人民币,同比增长达90%,客户数同比增长超150%,续费率超90%。基于云ERP按年付费的盈利模式,公司未来现金流收入获长期稳定保障,且云ERP O2O闭环建设将于2017年3月完成,预计成本借此缩减,盈利性将得以进一步增强。其他云业务同比增速高达128%,其中精斗云收入同比增长39%,注册客户同比增长超50%,付费留存率超75%。管易云于淘宝双11优质服务榜单中占据企业内部管理软件首位,付费留存率达90%。创新自助式云服务的交付方式保障了公司相当高的客户黏性,为公司构筑长期可持续的稳定盈利模式,预计至2020年云业务营收占比将超50%。

上调目标价至3.99元港币,维持“买入”评级

我们预计公司2017~2019年的EPS分别为0.08、0.10和0.12元人民币。考虑到公司ERP业务拓展的前景广阔,云服务收入比重逐渐加大,同时拉动公司收入高速增长,结合各业务增速和盈利水平并给予一定的安全边际,基于分部估值加总法,认为给予ERP业务行业均值10x的PE,云业务13x的PS属于合理水平,对应目标价3.99元港币,较当前股价有25%的上行空间,维持“买入”评级。

风险提示:1、行业竞争加剧。2、云业务发展不及预期

附录:2016年度公司业绩会议纪要

1、2016年度经营业绩概览

公司营收同比增长23%,业务收入结构:管理软件82%,云业务18%(2015年云业务收入占比11%)。

就管理软件而言,EAS年增长16%(大型企业的强劲需求),KIS年增长12%,K/3 Wise -3%(K/3Wise受到的影响已基本结束,1H16为负增长,2H16已经持平,之后有望回到增长轨道)。从销售方式来看,自销收入增长16.3%(主要受益于EAS),分销增长7.1%。

就云业务而言,2016年云收入年增长103%,其中云ERP(包括财务、工业、制造和在线销售)增长90%,其他小业务增长为128%。目前云ERP国内排名第一,基本没什么竞争对手,已经有2500家客户在使用,包括可口可乐、华为销售终端、腾讯等。公司2017年一季度3月就可以完成云ERP O2O闭环的建设,可以大大降低公司成本。

精斗云收入增长39%,用户持续增长,达85000家,同比增长31%,续费率有75%。去年收购的管易云在阿里巴巴的电商ERP是第一,订单量占阿里巴巴交易平台的15%,目前有5000个付费用户,付费留存率90%。

2、公司发展战略及商业模式探索

从2012年到2016年,公司经过转型和结构的调整,往云的方向大力发展,实现了5年来最高的盈利收入增长。公司希望在2020年云业务收入占比超过50%。

公司战略越发清晰,从管理软件向“金蝶云”大力发展,2016年经过几项业务的私有化,公司“金蝶云”回归其核心业务云ERP。未来的发展战略:保持传统管理软件“现金牛”的稳健发展,通过云业务开拓成长,并同时继续大数据和互联网金融的探索。

未来公司会进行商业模式的改变,原来靠软件许可,持续收入较低,为客户创造的价值也不是那么明显,以前的续费率也就20%多,然而以后转到公有云上,公司的续费率至少能到80%以上。云带来的好处不仅仅是续费率,公司同时能够运用客户授权而来的大数据来提供一些增值服务。

3、Q&A问答汇总

一、传统ERP业务相关问题

1、KIS和K3今年增长指引?

KIS去年出货的增长是16.7%,K3wise去年出货增长6.8%。

今年KIS还是希望有两位数的增长,K3希望回到个位数的增长。

2、EAS增长势头更好的原因及其可持续性?

1)EAS在过去5年中是增长速度最好的,最主要还是得益于大企业更加重视企业管理,比方说财务共享中心,我们在同行中是最有竞争优势的。

2)我们在3年前就在研发解决方案,所以我们还是很有竞争力的。我相信EAS还是会保持一个比较好的增速,EAS虽然是线下产品,但是它的续费率在三个产品线里是最高的,因为大企业更容易付服务费。

3)我们也鼓励线下的团队利用数据去开展云服务,比方说在同行业中帮助我们的客户进行一些财务数据的对标,我们最近做了一个关于新三板的对标,客户反映就不错。所以线下在持续改进的同时,还是可以去探索研发一些服务的,并形成互补的竞争优势。

3、SAP和Oracle在中国的发展近年来不太顺利的原因?金蝶做的比他们好的原因是什么?

1)SAP的时代已经过去了,它在上个世纪70年代开发的这些系统非常的复杂,结构非常的陈旧, 而且是依照哪些国外企业的管理模式设计的。随着中国的经济比重在全球越来越大,很多中国企业在中国市场成长为全球性的企业,这些中国企业的管理模式都是新的,换句话说,中国的管理模式在全球正在逐步崛起,所以SAP已经是一个过去式。

2)我们国家也特别重视信息安全,当一个军工企业,央企,当一个掌握国家国计民生的这些大企业引进西方的ERP系统,将是多大的灾难。所以,未来将是属于金蝶的时代,属于国内云ERP的时代。

二、 云业务相关问题

1、云业务增长指引及构成问题

1)云业务里预计今年增速?

按照我们的努力,我相信今年的增长不会低于去年。2017年云业务的增长是在3.4个亿的基础上,我们觉得今年至少有50%的增长。

2)什么时候达到盈亏平衡点?

我们的云业务今年的投资还是比较大,预期17年云业务的亏损会缩小很多,实现盈利还要往后延一点,可能要到18年,因为我们在根据情况的变化加大投资。

3)云业务构成相关问题:公有云和私有云收入占比?管易云收入贡献?

公有云单独占50%。

管易在下半年的收入贡献里面大概在5000万。

2、云业务市场位势及竞争格局问题

1)公司云ERP市场第一的数据来源?

未来5-10年是云计算的蓬勃发展期。在云ERP这个领域,我们至少领先对手2-3年,你可以看到对手并没有同样的产品。所以在市场上能够基于云计算提供云ERP的,金蝶毫无疑问是排在第一,IDC的报告可能晚一些才能出来。

2)像阿里巴巴,腾讯的云服务是战略业务,是否会提供给一些中小企业类似服务,我们会和他们是一个合作的状态,还是会看到更多的竞争?

我们判断像阿里巴巴,腾讯去做云ERP是不可能的,这是一个企业级的比较复杂的应用业务,但是当然他们会做一些连接,就是把我们的服务连接进去,因此很大程度上来说,合作会大于竞争。

很多创业公司有在这方面的探索,在过去两三年也诞生了这样一些公司,金蝶有一个深厚的积累,我们在内部也鼓励团队像创业者一样去创新,所以我们并不害怕挑战,而且我们会展开一系列的投资并购,像去年我们投资并购了管易。管易在阿里巴巴平台上的云ERP是做的最好的,我相信今年还有未来几年会继续保持和加大投资并购方面的力度,从而继续保持竞争优势。

3、公司云ERP的竞争优势?未来发展趋势?

1)实际上我们现在的基于亚马逊平台的云ERP是非常可靠、稳定的,客户反映的满意度要比传统的ERP产品好很多,至少在80%以上,续费率在90%以上,所以续费率就反映了客户的满意度。

2)我们现在正在从购买,交互,服务这方面增强更多线上的体验,线上线下融合起来会进一步改善客户体验。

3)我们也在积极研发下一代,希望下一代带有一定的颠覆性。每一个企业都需要会计核算,财务管理。现代会计和管理会计的发展趋势更多的是和业务融合,记账更多通过人工智能,还有一些新的技术像区块链等等,我们也在研究之中。我们希望未来提供一个更加智能化的自动记账系统,同时在财务的分析,决策,以及管理服务上能够有更多的创新。

一个传统的财务行业将在云计算和人工智能这些新的技术的融合下,未来5-10年会有一个蓬勃的发展。ERP要提高它的敏捷性,ERP是很庞大的,很多的企业部署了很多IT人员。所以下一代的ERP要降低复杂性,将碎片化的云服务组合成云的基群,我们的云ERP也在朝这个方向设计和研发。

4、公有云的发展策略?

在公有云方面,这毫无疑问是我们的重点,云ERP发展不错,且这一模式已经被验证。去年我们的云ERP业务公有云部分增长了355%。面向小微企业的“精斗云”,我们在2008年开始投资友商网,每年增速都在60%-70%。

1)今年我们将在移动端加强,应该在5月20日就会推出一个新的版本。

2)在小微企业公有云上还会继续发力。管易云是为电商服务的云ERP,所以我们的想法是让管易云和EAS,云ERP,K3 wise更好的结合。今年和明年EAS还会有一个双位数的增长。

5、云业务客户及销售相关问题

1)原先私有云的续费率上次说是98%,现在是多少?

客户的丧失很少,目前客户续费率肯定还是90%以上。

2)云ERP我们目前好像还是以自销为主,按照上半年私有云400%的增速,自销不一定能跟的上,是否会开放更多的分销?

云业务为了能控制到所有客户,所以我们规定所有云客户都要直接和公司签合同。我们可以有渠道有伙伴,但他们是介绍客户到我们这边来,便于我们的客户管理。

3)目前与云业务客户的合作是试用阶段还是未来会继续增大对于我们的投入?

那些大客户没有试用的说法,全是正式合同,金蝶云都是一个价格没有谈价的空间,这是为了以后做成自助式的销售。

4)公司云业务扩张速度很快,2016年销售费用率保持稳定,2017/2018年会上升吗?

云业务前期的销售费用很高,后期会往下走,我们有信心控制销售费率。

5)云ERP客户多少是由现有客户转移,多少是获取的新客户?

大部分还是新客户多,老客户的比重大概是20%。ERP有很多历史数据的延续性,很多客户不会轻易地抛弃旧的资产,老客户会在原有的系统上进行升级。

6、与亚马逊的合作扩展性问题?

1)论及和亚马逊的合作,亚马逊在中国提供的一些云的基础服务都是合法的,经过政府认可的。

2)京东也是我们的股东,我们也和京东开展合作,今年他们在云计算基础服务会加大力度,我们的合作会进一步深入。

7、云业务研发投入比例问题?

目前大概有40%的研发力量是在云ERP和云相关的领域,我们今年还会继续调整这个比例,至少超过50%,所以说公司更多的研发投资将会在未来的云ERP和云的业务上。

三、互联网金融及大数据相关问题

1、目前公司互联网金融拿了两个牌照,一个是增信一个是小额贷款,请问下这个2017年有什么计划?将来的变现规模怎么样?

互联网金融探索了好几年,现在方向越来越清晰,前途会越来越光明。

1)首先利用我们经过授权的小微企业的数据来提供增值服务,和金融机构进行合作,按流量和点击收费。

2)另外我们对小微企业提供贷款服务,贷款主要还是透过我们的合作伙伴,成交了我们进行交易提成。

2、大数据分享问题:经客户的同意后,部分数据会和合作伙伴分享?

关于客户的分享,并不是定向的发送给谁。比如说客户有一个请求贷款的服务,首先我们会问客户的数据是否愿意分享给网商银行,他同意了我们的数据才能分享。也就是每一个服务要得到他的确认,我们才会分享出去,保证分享前客户是知道的。保证客户是同意的才能分享,为了保证客户的数据安全。

四、财务相关问题

1、2016年OPEX增长原因

OPEX增长原因:1)有进行调薪来吸引人才;2)对云ERP的研发;3)销售费用提升(未来依然会控制销售费用率)。

然而整体的支出和现金流公司是有评测的,去年公司账上的现金超过20亿,财报上只有14个亿,其他6个亿在理财产品可以很快变现。

公司目前有足够的现金,在云的方向上可以寻找更多的如管易云的投资。今年没有进行分红派息的原因主要是想通过回购股票和其他更好的方式来回报投资者。

2、派息问题:目前公司正快速成长,那是否在比如2020年以后公司云业务稳定了才会考虑派息呢?

关于派息,这两年我们还在增长,等到业务稳定了我们会结合投资者的意见更好的回报投资者。

3、15%的少数股东权益的情况?

15%的股权目前是一个比较大的投资阶段,我们的合并报表亏损目前还是有2000多万。

京公网安备 11010502049343号

京公网安备 11010502049343号