运营商物联网增长速度很快,但好像还不够快

几乎所有主流运营商都大喊口号说物联网是其战略性业务,但持续公开发布物联网数据的运营商并不多。只有个位数运营商会公布其物联网领域的营收情况,只有10多家运营商会公开其物联网连接数,这方面好像总是“犹抱琵琶半遮面”。发布数据时,企业往往有选择性的公布。引用知名研究机构Analysys Mason分析师的话:

所有运营商在提供物联网数据时喜欢“报喜不报忧”,尽量用一些积极的度量方式,物联网业务有一定增速,但并没有出现爆发式增长,物联网依旧是运营商业务中很小的一部分,如果增速不快的话,对于运营商来说并不是好事。

全球物联网连接数增长很快,但ARPC值不断下滑

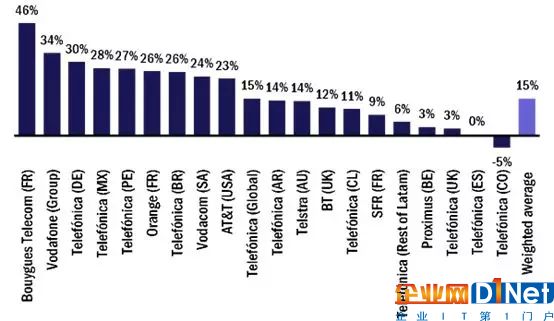

全球十多家运营商发布了其物联网连接数的数据,根据Analysys Mason统计,这些企业的连接数平均增速为15%。有数据的企业中,9家企业连接增速超过20%,其中不乏在高基数的情况下实现高增速,如2016年沃达丰物联网连接数已接近5000万,但2017年仍实现34%的增速。当然,这些数字样本数量也不足,不能代表运营商普遍的水平,有些企业的高增速可能由于基数较小,如法国Bouygues电信,虽然实现46%的高速增长,但其基数本身远小于Orange等竞争对手。不过,这些数字在国内运营商面前就显得有些逊色了,根据公开数据,中国移动在2016和2017年物联网连接数增速分别超过70%和120%,从连接数增速来看与全球其他运营商拉开了差距。

海外运营商物联网连接增速(来源:AnalysysMason)

当然,也有大量运营商物联网连接数增速缓慢,如西班牙电信在多个国家的网络中连接数增速不足3%甚至负增长。在连接数增速和收入增速不同步情况下(收入增速一般低于连接数增速),这些运营商的物联网业务很难担负起企业转型的重任。

和手机用户ARPU值不断下滑类似,对于大部分运营商来说,每一连接获得的收入也面临着下滑的趋势。笔者在上一篇文章《物联网企业都躲不开的“剪刀差魔咒”!》中提出,由于剪刀差的存在,物联网企业面临业务量增速和收入增速不断扩大化的剪刀差,表现在运营商业务中就是平均每连接收入(Average Revenue per Connection , ARPC)的下滑。可以看出,沃达丰和澳洲电讯的连接增速远快于收入增速,ARPC不可避免下滑,总体来说这一下滑速度大概为每年5%-10%,这似乎也意味着运营商在物联网业务中还是摆脱不了价格竞争的态势。

以目前收入增速,何时能够承担起“新增长动力”重任?

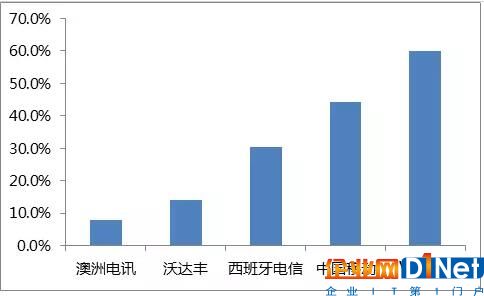

整理已经发布的数字,我们可以从中总结出一些信息。在已经公布2017年物联网营收数字的运营商中,增速最慢的是澳洲电讯(Telstra),其物联网收入同比增长7.9%;增速最快的是西班牙电信(Telefónica),其物联网收入同比增长30.4%。而沃达丰物联网业务2017财年收入达到7.47亿欧元,同比增长14%。美国最大运营商Verizon在过去的一年多时间中进行了多项并购,使得其物联网收入增速大大提升,虽然没有公开收入数字,分析师预测其第四季度增速可能达到60%,但这并不是一个长期增长的数字。中国移动的数据在全球运营商中也比较显眼,2017年其营收同比增速为44.4%。同期英特尔物联网事业部增速为20.1%,由于样本量非常有限,没法有效比较运营商和英特尔物联网平均增速,但可以预计运营商物联网业务增长在行业中并不算特别突出。

主要运营商物联网营收增速(来源:公司财报、Analysys Mason,物联网智库制图)

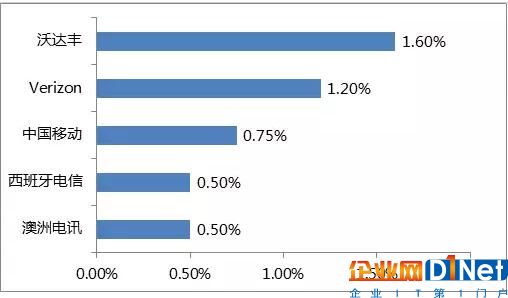

物联网被公认为是运营商新的增长动力,部分原因在于运营商物联网业务增速远高于其传统通信业务的增速。而且,从绝对数字来看,Verizon物联网收入已超过10亿美元,沃达丰、中国移动物联网收入在短期内也能达到10亿美元规模。不过,如果把物联网收入和各自企业总营收做个比较,虽然总体收入增速不快,但物联网业务只占其总收入中微不足道的极少部分。从下图可以看出,物联网营收占企业总收入比例最高的沃达丰只有1.6%,其他几家运营商更少,若按现有14%的营收增速,则直到2026年这部分收入占总收入的比例仍不足5%。如此情况,谈何成为运营商未来“新增长动力”?

运营商物联网占总收入比例(来源:公司财报、Analysys Mason,物联网智库制图)

“新增长动力”来自哪里?

以上信息虽然不代表运营商的全部,但在一定程度上反映了运营商这一领域的困境,未来需要爆发式增长,尤其是收入爆发式增长,才能承担起业界公认的“新增长动力”角色。

这些爆发式增长中,并购可能是目前能看到的一种方式,其中典型的代表是Verizon,在过去的两年中Verizon收购了Telogis和Fleetmatics两家车联网公司,在智慧城市领域收购了Sensity和LQD两家公司,形成其单季度实现60%以上增速的源泉。正如Verizon收购美国在线(AOL)和雅虎,为了拓展其数字媒体版图一样,并购各类物联网公司也是其驱动“新增长动力”的一种方式。

经历近20个月、金额高达440亿美元(约2978.14亿元人民币)的高通收购恩智浦的交易最终以“双方约定的交易期限到期而放弃”宣告结束,这也意味着这起半导体行业至今为止最大交易规模的并购案彻底“凉凉”。透过事件可以看到,物联网已经成为未来的必争之地,中国信息通信业必须把握物联网产业的发展机遇。

物联之大

前几天,高通发布了2018财年第三财季财报。数据显示,高通第三财季净利润为12亿美元,比去年同期的9亿美元增长41%;营收为56亿美元,比去年同期的54亿美元增长4%,业绩超出华尔街分析师预期。在移动互联网时代,作为美国最大的半导体公司,高通一直以技术优势和行业优势,成为信息通信企业中获得很好的那几家之一。那么,为何对收购恩智浦有着如此“执念”呢?

恩智浦是总部在荷兰的一家半导体公司,它在汽车、家居等场景应用领域拥有深厚积累,上述领域的产品线和专利可以支撑高通在车联网、物联网等领域的战略布局。有分析师表示,如果收购恩智浦成功,高通将有望成为继三星、英特尔之后的全球第三大半导体厂商。

事实上,高通今年的飞速发展,和整个移动互联网的腾飞密不可分。众所周知,手机芯片是高通行走通信江湖的看家本领,高通最新的财报也显示,在整个第三财年56亿美元的营收中,来自设备和服务的营收就占了41.1亿美元。然而,所谓成也萧何败也萧何,高通作为一家一直站在技术前沿的企业,必定不会把鸡蛋都放在一个篮子里,必然会降低对智能手机业务的依赖性以及相关潜在风险。很明显,深知人机互联的时代已经成为过去时,万物互联才是未来,收购恩智浦,高通要的就是物联网产业的先机。

物联网产业之大,机遇之多,已是业界共识。数据显示,未来十年,全球物联网市场有望快速增长。分析预计,到2020年将有250亿~500亿个联网设备,在关键市场促进数万亿美元经济增长。到2025年,物联网/机器对机器蜂窝连接总数预计超过50亿,物联网应用将带来共计最高达11万亿美元的整体经济效益,多个垂直行业将受益于此。尤其到5G时代,联网终端的数量将迈上一个全新的台阶。在这些数据之中,人与物的通信只是冰山一角,扩展现有网络,让机器、汽车、楼宇和许多其他类型的设备彼此协作才是主流。

当然,高通也必然不会把物联网的布局完全寄托在恩智浦上。据了解,高通目前已经在物联网多个领域蓬勃发展,包括可穿戴设备、语音与音乐、联网摄像头、机器人、家居控制与自动化、家庭娱乐,以及商业与工业物联网。而摩拜单车、移康智能门铃等已经是高通有实锤的物联网应用。数据显示,高通每天出货超过100万块物联网芯片,助推物联网产品的商用。并且,通过高通提供的具有高度差异化的芯片组产品、参考设计和超过30款专用平台,高通已在物联网领域驱动了数百个品牌。

前车之鉴

科技的车轮绝不会为谁而停止向前的脚步。在瞬息万变的科技趋势里,不尽早布局,结果就是落于人后,甚至是后人一句“昔日英雄今何在”的感慨。在这方面,信息通信业不乏前车之鉴。其中,同在芯片行业的英特尔就是一个很好的例子。

让我们把时间的指针拨回到PC时代。彼时,传统互联网进入黄金时代,个人电脑的需求急剧上涨,得益于“intel inside”以及X86的架构封锁,英特尔一直享受着高销量和高利润带来的市场地位,卖出了不计其数的芯片。面对后来者AMD的竞争,英特尔为了分散风险,也曾经打造了一条运作良好的ARM处理器生产线,但是最终认为高销量低利润的产品毫无意义,而卖出了这条生产线。ARM架构兴起之时,正赶上乔布斯秘密开发 iPhone之时,但是,英特尔仍然沉浸在高额的利润之中,不想进入手机CPU这个低利润的业务,因此拒绝了为iPhone生产ARM芯片。

时移,世易。紧接着,移动互联网在全球呈现爆发式增长的态势,英特尔当时做梦都没有想到iPhone将会掀起自IBM个人电脑以来最大的技术变革,在错失这一良机后,英特尔的江湖地位逐渐下降,而另外一位专注手机芯片的小兄弟高通则趁势扶摇直上。

因此,可以想象,经历过“弯道超车”的高通,对“被弯道超车”有着更多的忌惮,这也就是为什么高通要抓紧布局物联网。对高通而言,损失的不仅是20亿美元的“分手费”,而是一次扩大物联网版图的大好机遇。

前车之鉴,不仅属于高通和英特尔。对于我国信息通信业而言,绝不应该只是简单地庆幸“终端芯片和物联芯片没有集中在一家美国企业手里”,因为把自己的发展寄托在同行的失误之上绝非长久之计,而是需要透过这件事情的表象,去真正意识到发展物联网产业时不我待的意义,并且,在这一过程中,中国企业要研发出具有自主知识产权的物联网芯片,才能在物联网大潮中不受制于人,才能有在信息通信领域弯道超车的先决条件。

来源:Verizon

另外,不少运营商负责人提出,物联网可能会作为一个入口,超出其直接收益,为增加现有业务的价值提供机会。对于很多行业用户来说,当其需要物联网方案时,也会需要其他连接以及传统的移动通信方案,一个有吸引力的物联网业务可能成为运营商更广阔的政企客户业务的“敲门砖”。中国移动董事长尚冰曾提出过:物联网本身收入不高,但对其他业务带动作用明显。

在很多场合中,全球通信业高管和专家纷纷提出,运营商物联网商业模式需要重大转变,从简单的提供连接通道,向着提供端到端服务和平台服务转型。从已公开数据来看,这种转型的效果还不明显,这是全球所有运营商都面临的困境。目前,连接仍然是其物联网收入的重头戏,或许当端到端方案、平台和综合性服务成为物联网收入的主要部分,连接仅仅是入口时,再提物联网是运营商“新增长动力”才是合时宜的。

京公网安备 11010502049343号

京公网安备 11010502049343号